2024年6月11日,港股上市公司巨星传奇(6683.HK)发布公告称投资周杰伦"嘉年华"世界巡回演唱会南京站和深圳站,两站演唱会的投资金额均不超过1000万元,将有权获得两站演唱会盈利的5%。自上市至今,连同此前的福州站、杭州站、长沙站在内,巨星传奇已接连投资了5场周杰伦"嘉年华"演唱会。

自今年开盘以来,巨星传奇股价涨幅已近60%;和IPO发售时的4.25港元相比,股价则上涨约182%,显示出了投资者对该公司基本面和发展前景的正面预期。资本市场对巨星传奇认可背后的逻辑是什么?

一、演唱会"唱出"一个小长假,入股不亏

当下的演出市场出现井喷式复苏,线下演唱会的热闹从2023年延续到了2024年。根据中国演出行业协会数据,2023年全国演出市场规模达739.94亿元,比2019年增长了29.30%,超出疫情前的规模。进入2024年,市场热度不减。仅一季度的全国营业性演出就达到了11.90万场,票房收入108亿元,观众人数3886.99万人次,同比分别增长72.71%、116.87%和77.88%,可见热度之高。

而在众多演出中,最为吸"金"则是周杰伦"嘉年华"演唱会。作为华语乐坛的天王巨星,周杰伦的演唱会无疑具有极高的市场关注度和商业价值。

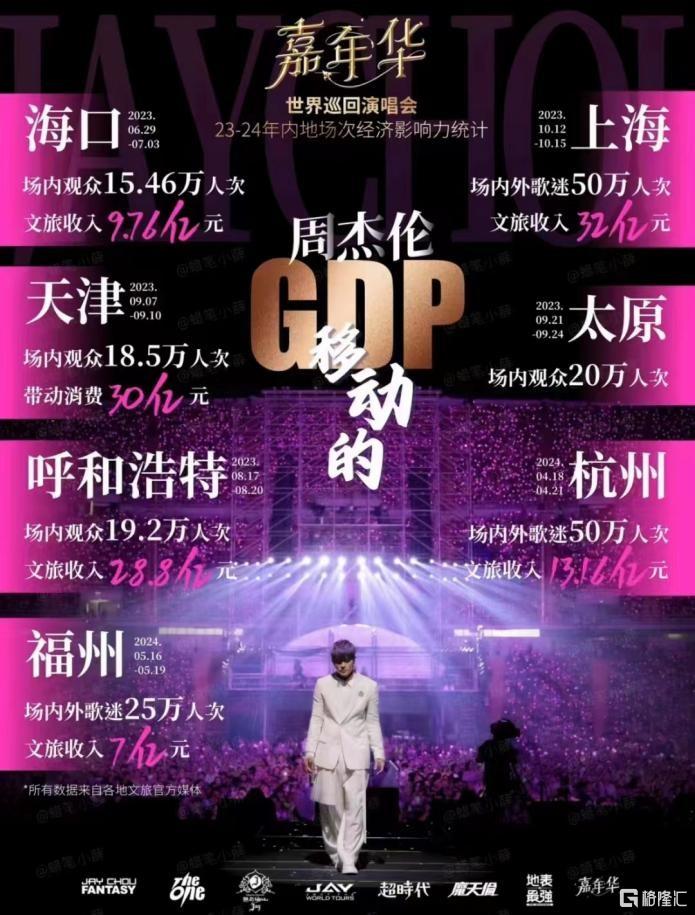

这一点可以从其过往演唱会引发的经济效应中窥得一二,以2023年周杰伦"嘉年华"演唱会为例,根据官方数据统计,海口站、呼和浩特站、天津站、太原站、上海站五站演唱会带动的当地文旅等收入合计超过了150亿元,数目相当可观。这是什么概念呢?根据LiveReport大数据,在统计了2332家港股上市公司2023年的营收后发现,该演唱会带来的收入超过了约85%的公司的年营收,堪称"行走的GDP"。

根据国内行程来看,周杰伦2024年"嘉年华"演唱会目前已经在杭州、福州、长沙三站开唱,并展现出了强大的吸金能力。以杭州站为例,四天场内外吸引50万人次观众,带动当地消费达13.16亿元。此外,四天期间杭州接待外地游客472.2万人次,日均118.05万人,为4月以来最高,比清明节期间接待的日均100.5万人次外来游客量还要高出17%多,杭州站演唱会相当于"唱"出了一个小长假。

关于周杰伦演唱会2023年、2024年吸引到的观众人次和带动的当地文旅相关收入的数据显示出,投资周杰伦演唱会绝对称得上是一门十足的"好生意"。而根据今年5月巨星传奇发布的配售公告可知,其拟将7980万港元用于投资或策划与其合作艺人的实体演唱会,笔者揣测,巨星传奇还将继续加码投资周杰伦演唱会,有望从中获得更多可确定性的经济收益。

二、"周同学"陪跑演唱会,玩儿转"IP 新零售"模式

如果认为巨星传奇只是布局周杰伦演唱会,赚取投资收益分红,这就小看了这家IP运营公司。对巨星传奇来说,演唱会所带来的分红并不是其真正的投资目的,演唱会所附带的流量效应能为其打造的IP及新零售业务赋能,才是巨星传奇真正的"醉翁之意"所在。

据悉,巨星传奇联合支付宝就杭州站、福州站、长沙站以及即将举行的南京站和深圳站五站演唱会,一起策划了"寻找周同学"的Citywalk路线,以充分释放演唱会场景的活力提高自身影响力并提升粉丝游玩体验感。

以长沙站演唱会为例,巨星传奇联合支付宝将6座约6米高的巨型周杰伦二次元形象IP"周同学"的大娃玻璃钢,放置在了演唱会场外及地标性景点,粉丝可以通过扫码打卡抽奖领取周边,甚至有机会抽中演唱会门票;线下护照集印章活动也同步上线,粉丝在集齐"周同学"大娃附近不同款式的"周同学长沙限定印章"后,便能兑换到"周同学"周边礼品;此外,一些点位还设置了"周同学"快闪集市,让粉丝可以在集市上玩飞盘、绘制涂鸦、集章卡领取礼品等……这些活动无不掀起了"周同学"打卡热,大批粉丝聚集前来,跟着各点位的"周同学"大娃开展了"特种兵"式打卡,成为长沙市限时限定"景观"。

在这一过程中,粉丝借助各种形式的互动,以及打卡"周同学"大娃,构建起了与偶像更深刻的情感链接,"周同学"则借势保持了极高的热度。

与此同时,巨星传奇还在"周同学"大娃周边,同步配套了快闪店和贩卖机,售卖包括"周同学"衍生品,以及巨星传奇旗下的魔胴咖啡、爱吃鲜摩人抹茶粉等自有品牌产品。巨星传奇此举借助粉丝在"周同学"大娃周边打卡,以及在演唱会场内外沉浸式参与周杰伦演唱会的时机,成倍地放大了其新零售产品的存在感,在增强自身品牌可信度的同时,也提高了品牌的知名度,为品牌做了一波广泛且有效的宣传。

而演唱会动辄数十万次的人流,无疑为巨星传奇旗下新零售产品的渠道拓展做了前瞻性布局,将演唱会吸引来的流量,毫无保留地导流给了巨星传奇旗下的IP及新零售产品,从而形成了完整的流量闭环。

未来随着巨星传奇在演唱会场景渗透的逐渐深入和愈发广泛,巨星传奇也有望最大效率地在新零售业务中发挥IP势能,让两大业务协同效应充分释放,为自身带来更多商业价值空间。

由点及面,或许这才是此次公告带给市场更多想象空间的地方。