有外国分析师坦言,虽然Spotify面临着强烈的市场竞争,而且估值对比同行有所溢价,但是其溢价是值得的。对此,他的逻辑是什么呢?一起来看看。

作者:Noah's Arc Capital Management

Spotify报告称,用户参与度和收入都有强劲增长,2024年第一季度收入同比增长20%。该公司的月活跃用户同比增长23%,达到6.15亿,用户增长14%,达到2.39亿。这个庞大的用户群是通过平台不断发展的产品来维持的,现在包括音乐、播客和有声读物。

Spotify的财务增长还得到了一系列战略性价格调整的支持,这些调整在不阻碍新订阅的情况下推高了收入。最近的价格上涨包括个人计划每月增加1美元,双人和家庭计划每月增加2美元,以展示他们针对不同用户人口统计和消费模式的分层定价方法。

Spotify已经为他们的服务展示了强大的定价能力和弹性用户粘性,这是基于他们如何利用社交功能,使用户难以切换到竞争对手的服务。该平台的社交关系和用户长期建立的播放列表对Spotify的生态系统来说是独一无二的。

在持续的通货膨胀和与改善产品功能和整体用户体验投资相关的业务成本不断上升的情况下,预计这些价格上涨将促进公司更广泛的战略,以维持其增长并提高盈利能力。

从财务上讲,这些策略已被证明是有效的。在保持用户满意度和忠诚度的同时,他们的价格上涨将使他们在未来几年保持98%的客户保留率。虽然从传统的市盈率角度来看,Spotify的股价似乎有些昂贵,但对于那些希望投资一家以增长为导向的数字媒体公司的人来说,Spotify的这种韧性使其成为一个强劲的买入机会。

背景

Spotify继续提高订阅价格的趋势,继去年之后,今年实现了近10%的上涨。为了应对流媒体行业持续的挑战和不断上涨的成本,该公司将对美国用户进行调整,他们将面临每月11.99美元的无广告高级计划增加1美元的费用。这一变化表明,在过去两年中,价格累计上涨了20%。双人计划,允许两个人共享高级订阅,将看到2美元的增加,使每月费用达到16.99美元。同样,家庭计划将增加3美元,现在定价为每月19.99美元。

在国际上,Spotify也调整了他们的定价结构。该公司宣布,在内容库(包括音乐、播客,以及最近的有声书)上进行创新的财务影响影响了股价上涨。值得注意的是,奈飞和派拉蒙也同样调整了定价,以适应经济压力。

从历史上看,由于向音乐厂牌和艺人支付高额版税,在内容获取(特别是在播客方面)方面的大量投资,以及积极的扩张战略,Spotify一直难以保持盈利能力。2023年第四季度的财务结果显示,通过严格的成本控制,Spotify的亏损大幅收窄,从一年前的2.7亿欧元降至7000万欧元,其中包括裁员17%,即约1500名员工。

尽管订阅数量有所增长,但由于新兴市场的促销折扣和低价计划,该公司的平均每用户收益(ARPU)一直面临压力。截至去年年底,Spotify的ARPU小幅增长了1%(按固定汇率计算为5%),这反映了之前价格调整的部分成功。

运营成本也在上升,其中包括版税、技术投资和内容多样性,以改善用户体验和参与度。这包括将音乐库扩展到超过1亿首曲目,并增强其音乐、视频和播客平台的功能。价格上涨不仅使业务变得更好,而且使其更具弹性。

为了调查价格上涨的影响,本文使用2024年第一季度的MAU(6.15亿)和2023年第一季度的MAU(5.15亿)计算了需求弹性(注意:计划的平均百分比价格变化是通过使用新旧价格计算每个计划的百分比变化的平均值来计算的,这些价格尚未反映今年年中实施的调整,因为效果只能在未来的收益报告中识别)。

这会发现Spotify的需求相对有弹性,MAU的百分比增长(19.42%)大于价格的百分比增长(12.91%)。这意味着订阅的总收入会随着价格上涨而增加,公司可以利用这一点进一步优化他们的定价策略,并且订阅增长继续保持强劲。

为什么Spotify有定价能力

Spotify的粘性消费者基础有助于它实施价格上涨,因为他们的用户会因为品牌价值而继续为服务付费。基于需求弹性,即使公司最近刚刚提价,这些用户也不太可能流失。特别值得一提的是,该公司继续报告了高参与度,用户将这项服务融入他们的日常生活,这给消费者带来了更高的转换成本,并为Spotify提供了更大的调整定价的余地,而不会有大量用户流失的风险。

Spotify也不是唯一一家调整订阅费率的公司;Max和Twitch等其他公司也宣布了类似的增加。整个行业的这种趋势表明,在Spotify用户接受价格上涨背后的因素背后,消费者对平台增强和内容多样性的持续投资,使消费者更广泛地接受了更高的成本。

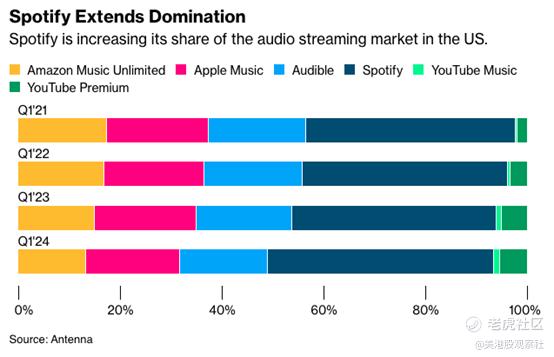

尽管价格更高,但Spotify在美国的市场份额实际上有所增加,尤其是超过了苹果音乐等竞争对手。与竞争对手相比,该公司的流失率很低,这一点很明显。通过不断扩展内容库,并通过跨越音视频鸿沟的功能改善用户体验,该公司提高了用户粘性。

估值

Spotify的预期同比收入增长率为15.25%,高于2.87%的行业中值。这相当于431.08%的差异。这一强劲的增长率也明显高于18.92%的五年平均水平。

另一方面,Spotify的预期市盈率为64.44,比行业中位数16.61高出287.97%。相对于整个行业的盈利潜力,投资者为Spotify的股票支付了溢价。

合理价格增长分析

相对于行业中值,投资者目前为Spotify的预期市盈率支付了287.97%的溢价。与此形成鲜明对比的是,该公司假定的收入增长率比行业中位数高出417.43%。这一比较表明,尽管市盈率溢价很高,但与同行相比,该公司的卓越增长率完全是合理的。

假设预期市盈率可以调整到与增长率完全一致,两者的溢价都设定在417.43%左右,那么这只股票可能会有强劲的上涨空间。

如果市盈率高于行业中值的溢价与增长率高于行业中值的溢价直接匹配,那么上涨潜力可能很大。鉴于此,每股涨幅可能在45%左右。

风险

虽然Joe Rogan的大量粉丝和与Spotify的引人注目的交易进一步推动了该公司进入播客市场,但该协议并非没有争议。Rogan参与了几次关于内容和错误信息的公开辩论,这引发了许多抗议活动,导致Spotify的股票在艺人宣布离开该平台后遭受重创。

科技平台和媒体实体之间模糊的界限带来了监管审查和公关挑战。这种转变引发了争论,即该公司是否应该仅仅被视为一个托管内容的平台,还是一个对其分发的内容负责的出版商。

一些分析人士也对该公司的财务前景提出了质疑。Spotify收入的很大一部分被分配给支付给音乐版权所有者的许可费,从历史上看,这笔费用约占Spotify收入的70%。这种高成本结构限制了利润,尤其是当大量收入不断流入唱片公司和艺人手中时。在很多情况下,他们无法控制支付给唱片公司或艺人的费用。如果他们的平台上没有受欢迎的艺术家,公司就有可能面临客户的抵制,有些甚至会取消订单。

然而,虽然这两种风险都是合理的,但并不用过分担心。与Joe Rogan(和其他内容创作者)的平台问题已经持续了好几年,Spotify似乎找到了一个可靠的解决办法。

虽然一些分析师担心Spotify在音乐版税定价谈判中的影响力,但相信他们在这方面有很强的控制力。毕竟这是他们的核心业务,他们从一开始就管理得很好。

总结

尽管市场竞争激烈,但拥有强大定价能力的Spotify是一个值得买入的公司。该公司最近决定在去年的基础上,今年将订阅费用提高近10%,这表明他们对用户基础的粘性很有信心。尽管音乐流媒体行业竞争激烈,但该公司独特的社交功能,包括共享播放列表和像Spotify Wrapped这样的社区参与工具,可以留住用户,并增加用户的转换成本。

尽管与Joe Rogan的交易备受争议,但这些高调的协议使该公司得以扩大其音频娱乐产业。相信这一策略将继续吸引新用户,并加深与现有用户的互动。

然而,投资者应该意识到Spotify面临的挑战,包括与内容许可相关的高昂成本,以及该公司作为平台和内容提供商的双重角色所面临的监管审查。

$Spotify Technology S.A.(SPOT)$