昨日,存储巨头美光的股价再创历史新高: $美光科技(MU)$

暴涨之下,不少人蠢蠢欲动,当然也包括管理层。

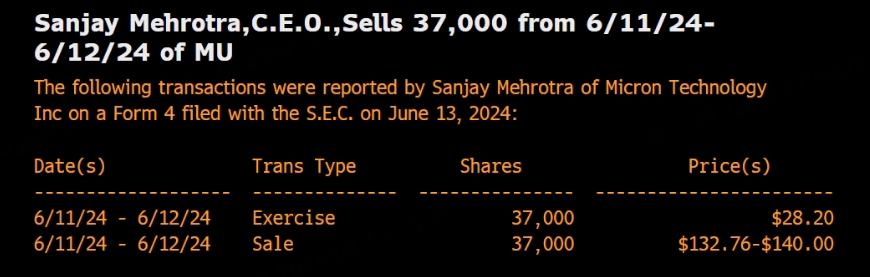

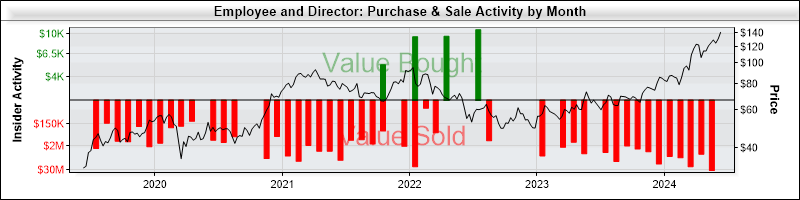

近日,美光首席执行官Sanjay Mehrotra抛售了3.7万股票,获利约500万美元:

目前,分析师给出的目标价普遍在150美元,美光现价143,是否意味着大顶将至?

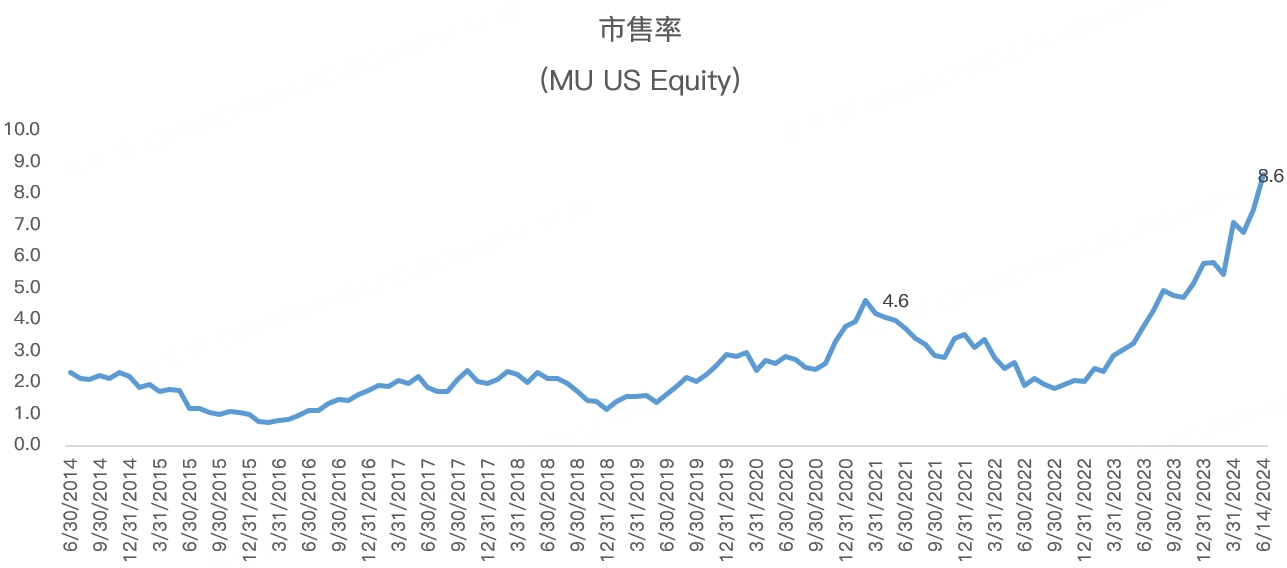

从估值上看,美光当前的市销率为8.6倍,远超2021年半导体大牛市时的4.6倍:

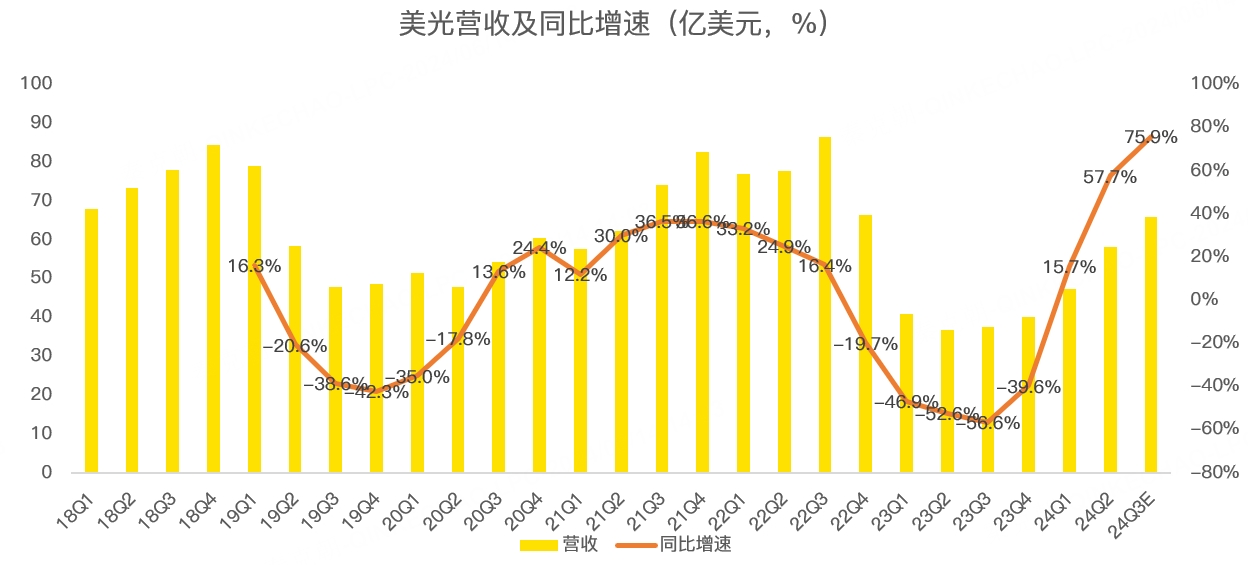

考虑到当前美光刚刚从半导体下行趋势中走出来,营收即将迎来爆发式增长,如过去一个季度的营收增速恢复到了57.7%,预计下个季度将达到75.9%,因此,美光未来的市销率将明显下降:

但是,根据分析师的预期,其2025财年(截止到2025年8月的年度业绩)的营收约366亿美元,据此计算,远期市销率为4.3倍,接近2021年半导体大牛市时的4.6倍。

由此来看,美光或仍有上升空间。

聊完估值,我们再看看美光的基本面。

作为存储大厂,美光的收入主要来源于动态随机存取存储器(DRAM),此类产品价格变动剧烈,往往随着产能过剩或不足而发生变化,导致美光的业绩忽上忽下,股价暴涨暴跌。

AI爆发之后,对高带宽存储芯片(HBM)需求大增,其由多层DRAMdie(动态随机存取存储器的裸芯片)垂直堆叠制造,因其高带宽、低功耗、小体积等特性,被广泛应用于AI服务器场景中。

当前,HBM3e是最新一代产品,由SK海力士率先发布,并被英伟达搭载到2023年发布的GPU芯片H200中。

美光紧随其后,也成功开发了HBM3e产品,打入了英伟达供应链体系。

目前,无论是SK海力士还是美光,其HBM今明两年的产能都被预定一空!

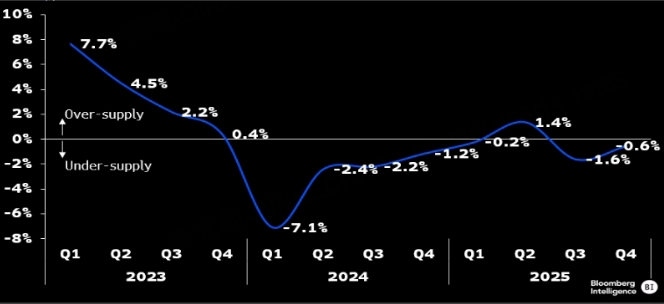

HBM需求大爆发还挤占了其他DRAM的产能,叠加消费电子市场回暖,供给不足的情况卷土重来。

根据分析师的测算,当前的产能缺口在2.4%,预计明年的供给仍将短缺:

由此来看,存储价格或持续上升,美光的业绩存在大超预期的可能。

因此,暴涨过后的美光确实身处高位,但此时言顶,为时尚早。

从内部人减持来看,高管卖出未必是减仓的信号,无需为CEO的减持而过于担忧:

6月26日盘后,美光将发布最新的财报,关注管理层是否会上调指引!