半导体涨价潮全产业链扩散,半导体材料ETF(562590)连续两日获资金流入,深度布局上游设备材料

2024/06/19 09:27来源:第三方供稿

截至2024年6月18日 15:00,中证半导体材料设备主题指数下跌0.29%。成分股方面涨跌互现,立昂微领涨3.75%,兰石重装上涨2.78%,TCL科技上涨2.33%;华峰测控领跌4.25%,芯源微下跌2.74%,拓荆科技下跌2.65%。半导体材料ETF(562590)下跌0.11%,最新报价0.91元,盘中成交额已达733.19万元,换手率10.79%,昨日盘面持续溢价,买盘活跃。

拉长时间看,截至2024年6月18日,半导体材料ETF近2周累计上涨5.09%,涨幅排名可比基金1/4。

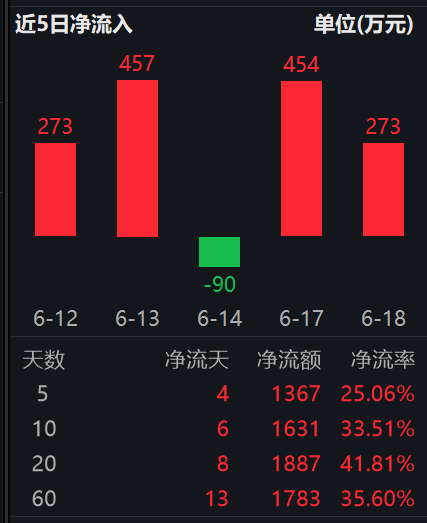

规模方面,半导体材料ETF最新规模达6774.17万元创近3月新高。资金流入方面,半导体材料ETF最新资金净流入273万元。拉长时间看,近5个交易日内有4日资金净流入,合计“吸金”1367万元。

数据来源:Wind

消息面上,市场消息称,台积电或将启动新一轮涨价谈判,主要针对5/3/2nm等先进制程,预计涨价的决策最快会在2025年正式生效。值得关注的是,半导体产业链的涨价潮自5月开始就在逐步扩散。先是主流存储厂商因产能售罄而涨价,显示周期性存储行业正在从低迷中迅速反弹。现在传导至晶圆厂。

业内人士预计,随着库存出清和需求复苏,下半年功率半导体行业景气度也会继续上行。国泰君安也在近期发布的研究中表示,半导体周期底部已现,库存已回到合理水位,各类产品价格从24Q1开始均出现不同幅度涨价。涨价品种从元器件到晶圆代工端逐步扩散,同时台积电、华虹等主要代工厂价格趋于稳定,稼动率都在80%以上。

随着7月临近,半导体上市公司中报也将陆续披露,目前已有两家公司业绩预喜,主要受益于需求回暖,随着存储市场将在第三季度进入传统旺季,以及HBM需求爆满和北美服务器市场的强劲复苏,预期行业景气度有望延续。

东莞证券表示,在传统消费电子需求回暖、AI驱动行业创新和国产升级持续推进的多重驱动下,半导体板块业绩逐步修复,并于2024年一季度正式迈入景气上行周期。国产升级方面,大基金三期成立,注册金额超前两期总和,有望助力上游半导体设备、材料成长;人工智能方面,各家厂商争相布局AI PC,处理器、存储、散热等多环节有望受益。

半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(50.9%)、半导体材料(18.8%)占比靠前,合计权重超70%,充分聚焦指数主题。年初至今,半导体材料ETF(562590)份额增长率达到160%,体现投资者对这一板块配置信心。

半导体材料ETF(562590)

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。