天风证券:给予特锐德买入评级

文/第三方供稿2024-06-23 11:15:54来源:第三方供稿

天风证券股份有限公司孙潇雅近期对特锐德进行研究并发布了研究报告《箱变系风光的后周期,特来电系新能源车的后周期》,本报告对特锐德给出买入评级,当前股价为20.67元。

特锐德(300001) 配网端布局扎实,受益于国内外需求放量 主业受益于新能源消纳&新兴产业的扩建资本开支:成套开关设备、箱式设备(小箱变为主)和系统集成业务(预制舱为主)三类产品。按下游领域,2023年新能源、电网、用户端分别收入占比38%、17%、45% 。 核心成长看点在于:1)小箱变产品响应农网改造、新能源风光储的产业配套需求趋势,并凭借高性价比产品快速抢占市场,先后中标华能、华润、华电、大唐、国电投、国能投等国企/央企的新能源电站项目新能源发电类订单实现50% 增长;2)预制舱类产品现场土建工作量相较于常规土建变电站减少了70%,设备安装工作量减少了80%,拿下中国移动、阿里巴巴数据中心等整体电力解决方案项目;3)加快海外市场布局,凭借公司优势的配电变产品推进中亚、东南亚等区域业务。 主业治理改善,净利率持续提升:伴随公司毛利率改善和损益类费用的优化,预计公司净利率有望从2023年的5%以内逐步提升至2024年后的6% ,拉动业绩放量。 看好特来电的盈利弹性 销售端:预计24年销售规模有望同比提升30% 。 运营端:23年特来电平台充电量93亿度,预计24年充电电量有望提升30% ,考虑到特来电自有设备的占比下降,对应运营端收入同比增速有望在30-40%。从中期视角看运营的成长性,我们预计2026年国内新能源车保有量有望提升至0.53亿台,按23年充电电量为93亿度,对应26年电量有望达244亿度,是23年的2.6X。 从当前视角看运营盈利改善:1)设备使用率持续提升;2)SAAS平台收入规模放量,对应利润拉动。 从中长期维度,更广阔的利润弹性在于电费。特来电通过用储能电池(不管是车辆的动力电池还是梯次利用的储能电池)可以参与电费峰谷价差获利,以公司年度充电百亿度记,对应的电费峰谷套利空间广阔。 投资建议 公司在23年已实现充电业务的扭亏为盈,24年主业电力设备持续向上背后的核心是治理持续优化&配电需求β。我们预计2024-2026年公司的整体营业收入有望达186/227/282亿元,同比增速分别为27%/22%/24%,对应归母净利润有望达7.05/9.52/12.60亿元,同比增速分别为44%/35%/32%。考虑公司中长线的成长性和极佳的盈利弹性,首次覆盖给予“买入”评级。 风险提示:电网投资不及预期:车销量不及预期:行业竞争加剧;政策变化,测算具有主观性

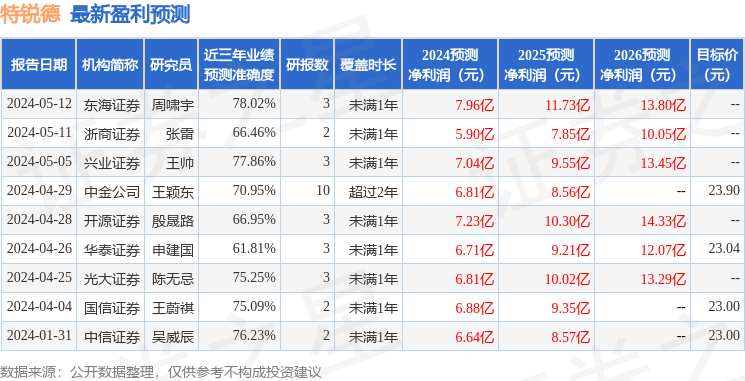

证券之星数据中心根据近三年发布的研报数据计算,东海证券周啸宇研究员团队对该股研究较为深入,近三年预测准确度均值为78.02%,其预测2024年度归属净利润为盈利7.96亿,根据现价换算的预测PE为27.56。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为23.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。