中泰证券股份有限公司王可,何俊艺,毛䶮玄近期对北特科技进行研究并发布了研究报告《深耕汽车底盘业务多年,打开人形机器人新成长曲线》,本报告对北特科技给出增持评级,当前股价为19.26元。

北特科技(603009) 报告摘要 公司概况:深耕汽车底盘领域,积极拓展机器人新业务。公司汽车零部件业务分为三大板块:底盘零部件、空调压缩机、铝合金轻量化业务。2023年,公司紧抓人形机器人产业全球化浪潮,研发、小批量生产人形机器人用丝杠产品,即行星滚柱丝杠和梯形丝杠。2024Q1公司总营收4.90亿元,同比 25.97%,主要受益于公司产品品类的拓展。与此同时,公司毛利率稳定在17%-19%,期间费用率控制得当。 底盘零部件:公司基石业务,精密加工细分板块平稳增长。公司底盘零部件分为转向器类零部件、减振器类零部件、差速器类零部件、高精密类零部件四个种类。其中,高精密类零部件则涉及行驶系统中的悬挂、制动系统中的刹车等零部件,壁垒相对较高,21-23年公司精密加工业务销售量CAGR达34.28%。线控制动:博世为绝对龙头,23年国内搭载率超37%,预计25年国内市场规模达116亿元。线控转向:25年国内市场达89亿元,博世、NSK、采埃孚三家份额合计超55%。公司作为底盘Tier2细分龙头,其转向器齿条、减振器活塞杆在行业内处于领先地位。凭借出色的机加工能力,公司可快速响应下游客户的多种产品需求,与博世、采埃孚等大客户绑定密切,有望随头部客户的扩张而持续受益。 轻量化业务:高增长业务,锻造&控制臂项目快速扩产。铝合金轻量化市场持续扩容,我国单车用铝量已经从2005年的61千克增长至2020年的190千克,根据《节能与新能源汽车技术路线图》的目标,2030年我国单车用铝量将达到350千克。铝镁合金作为一种轻质、高强度的材料,具有优异的强度重量比、抗腐蚀性和可塑性,逐渐成为替代传统钢材的主流选择之一,轻量化发展大势所趋。公司现有主要客户包括比亚迪、采埃孚(ZF)、萨克斯等国内外知名整车厂和Tier1,并新获比亚迪更多车型的集成阀岛、控制臂等产品定点。公司铝合金锻造的扩能项目已量产,年产能可达100万台,第二条产线已安装完成,预计24年6月可进行投产,产能规模90万台;控制臂总成项目预计24年8月可投产。 人形机器人用丝杠:壁垒高、空间大,下一成长曲线。以特斯拉人形机器人Optimus为例,执行系统是其重要组成部分,主要包括直线、旋转执行器及手部关节。其中,丝杠在直线关节中用途广泛而且技术壁垒高,随着后续人形机器人有望逐步进入量产阶段,国内供应商有望切入供应链受益。公司可提供行星滚柱丝杠以及梯形丝杠两种产品。2024年4月15日,公司宣布对外投资暨设立全资子公司“上海北特机器人部件有限公司”,从事机器人零部件的制造、开发、销售,有望打造公司下一成长曲线。 盈利预测:公司深耕汽车底盘领域多年,产品向高精密部件、轻量化部件及丝杠业务拓展。我们预计公司2024-2026年营收为21.73、27.48、35.37亿元,同比 15.50%、26.47%、28.70%;归母净利为0.76、1.17、1.75亿元,同比 49.41%、 53.55%、 49.63%。以2024年6月20日收盘价计算,公司当前市值为66.94亿元,对应2024-2026年PE分别为88.1X、57.4X、38.3X,考虑到人形机器人零部件的高壁垒,首次覆盖给予“增持”评级。 风险提示:下游客户出海拓展不及预期风险、人形机器人发展趋势不及预期风险、商誉减值风险、研报使用信息数据更新不及时的风险。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券程似骐研究员团队对该股研究较为深入,近三年预测准确度均值为65.85%,其预测2024年度归属净利润为盈利9310万,根据现价换算的预测PE为74.08。

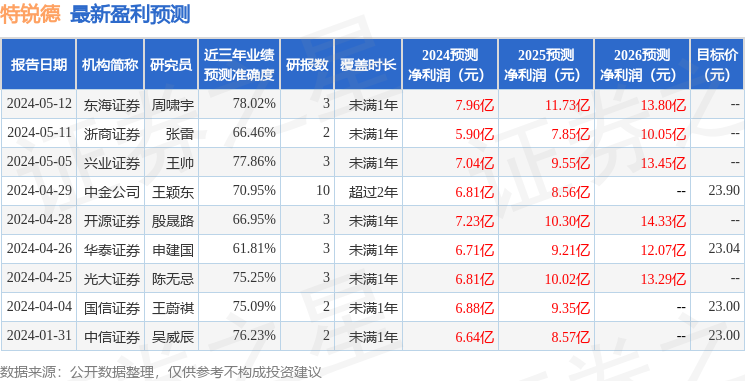

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。