开源证券股份有限公司陈雪丽,王高展近期对生物股份进行研究并发布了研究报告《公司信息更新报告:定增落地在即,新品多点开花持续成长》,本报告对生物股份给出买入评级,当前股价为7.28元。

生物股份(600201) 定增落地在即,新品多点开花持续成长,维持“买入”评级 2024年6月24日公司发布《关于向特定对象发行股票申请获得上海证券交易所审核通过的公告》,公告显示上交所已审核通过公司定增申请,后续待证监会同意注册后方可实施。公司本轮定增面向大股东募资不超过2.89亿元,所募全部用于补充流动资金以满足公司日常经营需求,进一步提高公司研发、服务客户能力。定增充分彰显大股东经营信心,伴随2024H2猪周期反转猪价上行,公司业绩有望进一步增长。我们维持原盈利预测不变,预计公司2024-2026年归母净利润分别为3.92/5.10/6.07亿元,对应EPS分别为0.35/0.46/0.54元,当前股价对应PE为20.8/16.0/13.4倍。公司定增落地在即,新品多点开花,维持“买入”评级。 定增落地后张翀宇父女将成为公司实控人,彰显大股东经营信心 公司本轮定增前股权分散,无控股股东及实际控制人。本轮定增面向生物控股、张翀宇及张竞父女进行,定增完成后生物控股(张竞、张翀宇持股分别为51.93%、39.00%)、张翀宇、张竞持股占比分别提升至12.86%、2.23%、0.77%,张翀宇、张竞父女将合计控制公司15.86%股权,成为公司实际控制人,彰显大股东经营信心及对公司资金支持。 公司新品多点开花,业绩增长势能强劲 公司新品多点开花步入业绩兑现期,已有疫苗中牛二联、布病苗、圆支圆环苗等诸多优质大单品持续放量。新品方面,2024年以来公司猪瘟基因工程亚单位疫苗、牛结节性皮肤病灭活苗、猫三联苗多款疫苗获批生产文号,此外公司仍有多款新品在研,成长势能强劲。非瘟疫苗方面,公司非瘟亚单位及mRNA疫苗双路线并进,非瘟亚单位疫苗应急评价目前正有序推进。公司研发实力强劲,聚焦非口战略持续发力,成长势能强劲。 风险提示:猪价上涨不及预期,非瘟疫苗研发不及预期,市场竞争加剧。

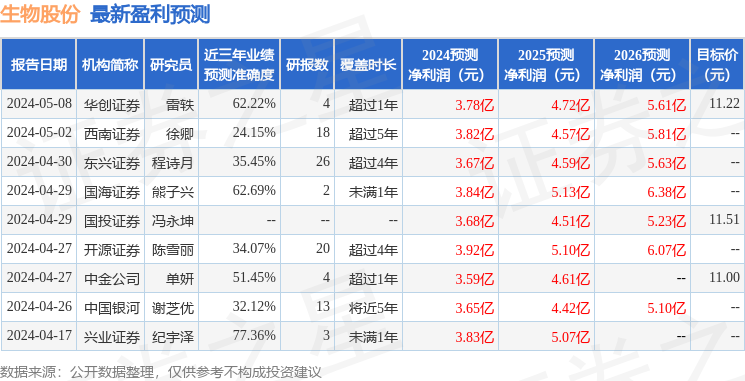

证券之星数据中心根据近三年发布的研报数据计算,兴业证券纪宇泽研究员团队对该股研究较为深入,近三年预测准确度均值为77.36%,其预测2024年度归属净利润为盈利3.83亿,根据现价换算的预测PE为21.41。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为11.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。