市场震荡盘整下,恒生央企“攻守兼备”优势凸显

文/第三方供稿2024-06-25 12:41:50来源:第三方供稿

一、周行情回顾

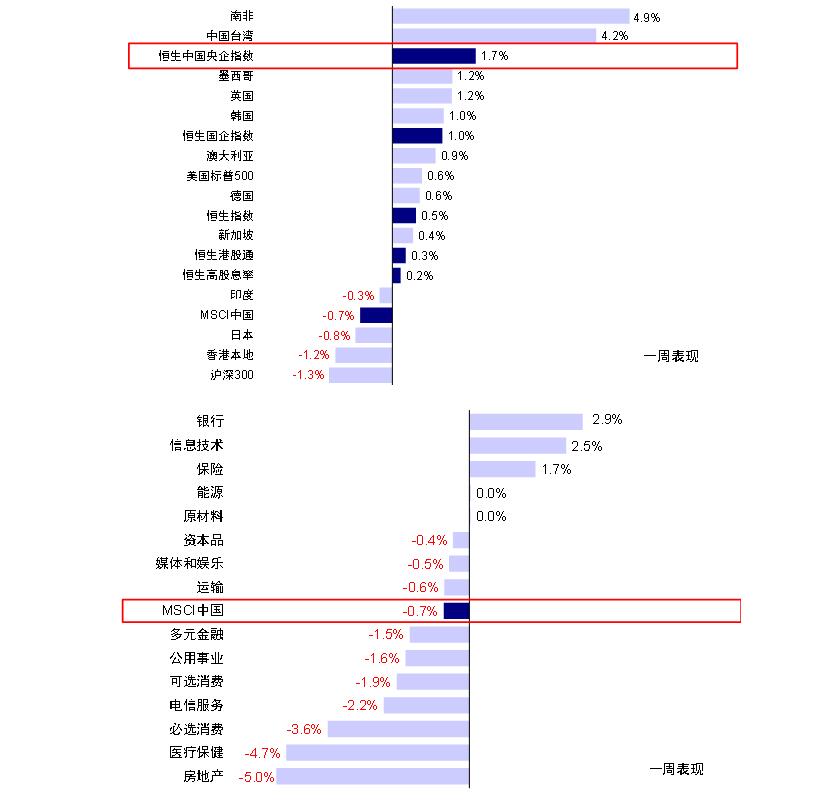

恒生中国央企指数(HSCSOE.HI)上周上涨1.71%,在全球主要市场指数中涨幅居前。6月19日国新投资宣布认购三只港股通央企红利ETF首发份额,恒生中国央企指数当日大涨2.93%,周四延续涨势,周五有所回调。港股市场上周延续震荡。主要指数中,恒生指数、恒生国企小幅收涨,上周分别上涨0.5%、1.0%,恒生科技指数及MSCI中国指数小幅下跌0.2%及0.7%。板块方面,银行、信息技术及保险分别上涨2.9%、2.5%和1.7%,其余板块均有不同程度的下跌,其中地产和医疗保健最为落后,分别下跌5.0%和4.7%。

数据来源:Wind

二、热点催化

1、行业资讯

1)陆家嘴论坛开幕,多部门释放政策信号。

银行:将继续坚持支持性货币政策立场;未来逐步淡化对数量目标的关注,考虑以短期利率为主要政策利率,7天期逆回购操作利率已基本承担了这个功能,逐步将二级市场国债买卖纳入货币政策工具箱。

保险:保险业服务中国式现代化大有可为,将研究出台推进保险业高质量发展的指导意见。

证监会:重点阐述新质生产力、上市公司提升投资价值和投资者保护等三个问题。

2、重点上市公司信息跟踪

1)6月19日,国新投资公告称当日认购首批三只港股通央企红利主题基金。三只ETF跟踪的中证国新港股央企红利指数,由国新投资联合中证指数公司编制,主要选取行业地位突出、经营稳健、现金流充沛、分红水平较高的港股央企上市公司作为成分股。此次认购是国新投资去年12月增持中证国新央企科技类指数基金后,再度出手央企ETF。国新投资表示坚定看好港股央企上市公司长期价值。

3、重点数据跟踪

1)5月规模以上工业增加值和固定资产投资同比低于预期,中国社会消费品零售总额同比高于预期。5月规模以上工业增加值同比增长5.6%,较上月同比增幅6.7%回落,但低于彭博一致预期6.2%。汽车生产同比增速回落较大,食品加工及水泥生产仍在走弱。5月城镇固定资产投资同比增长4.0%,低于上月同比增速4.2%及一致预期4.2%。5月社会消费品零售总额名义同比增长3.7%,高于4月的2.3%及一致预期3.0%。

2)美国CBO上调赤字率。美国国会预算办公室公布了新一期的预算估计,赤字规模较2月份的估计增加了4080亿美元,对应赤字率由5.6%升至7%,高于市场中位数预期5.8%。CBO预计2024财年赤字规模将达到1.9万亿美元,基本和白宫预算办公室公布的数字1.86万亿美元规模相当,也呼应了4月底TBAC会议给出的全财年约1.92万亿美元的美债净融资计划。预计财政发力重启将进一步支撑市场流动性与实体经济,降息的紧迫性和幅度可能削弱。但在高度不确定的大选年,今年内甚至大选前降息仍有必要。

3)上周南向资金继续强劲流入,海外资金维持流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模约为3.4亿美元,较此前一周9,324万美元的流出规模有所扩大,并且已连续51周流出。海外被动型资金转为流入2.7亿美元。南向资金上周保持强劲流入势头,上周累计流入241.2亿港元,较此前一周流入269.6亿港元有所放缓。

三、投资观点

在市场盘整的环境下,恒生中国央企指数仍有配置价值。短期来看,恒生中国央企指数聚焦蓝筹央企龙头,且成分股多数为高股息资产,有望受益于市场短期震荡、港股红利税政策潜在调整预期、以及市场对增长和外部扰动方面的担忧。市场盘整态势下,确定性资产具有比较优势,盈利稳定且抵御市场波动能力较强的红利资产有望持续跑赢。中期来看,红利资产作为“哑铃”一端在整体回报率下行背景下具有中长期配置价值。高股息策略可以在整体回报率下行的宏观环境中提供稳定的股息现金流,因此其核心价值来自分子端持续且稳定的回报,并在相对回报率(g-r)下降时提供更好的相对收益。中期增长趋弱或长期利率下行情况下,红利资产凭借能够提供稳定现金流回报的特性也将进一步凸显投资价值。上周国新认购港股通央企红利ETF也再度传递出政策层看好港股央企红利股长期配置价值的积极信号。(观点来源:中金)

中金公司研报认为,近期港股市场整体回调,除了前期超买透支后的获利回吐外,国内基本面依然偏弱,私人信用收缩仍在继续也是主要原因。继金融数据普遍偏弱外,5月经济数据也显示基本面修复并不稳固且分化明显。解决这一问题的关键,在于一方面借助外生的财政扩张来抵消私人信用收缩,另一方面则可以降低私人部门的融资成本以部分提振投资意愿。

往前看,对于港股整体市场,基准情形下,预计政策有望持续出台,但“强刺激”不现实,因此市场短期可能更多呈现震荡盘整态势。盈利仍是开启市场更大空间的关键。驱动市场的三个主要动力中,短期内风险溢价已修复大半,无风险利率短期腾挪空间亦十分有限。若2024年盈利能够实现10%的增长,恒指有望攀升至22,000点或更高水平。但在看到政策进一步大幅的边际转向前,基准情形下仍难以兑现。不过港股比A股依然具有比较优势,主要由于估值偏低,对流动性更敏感,且盈利较好的周期和互联网等板块在港股中占比更多,盈利承压的地产与制造链条多数集中在A股。此外,若美联储年内开启降息,联系汇率制下港股也将较A股更为受益。

因此,在整体增长偏弱而市场盘整环境下,建议更多关注结构性机会。恒生中国央企指数受益于其央企 高股息资产的本质,凭借能够提供确定性收益的特性,在市场交易逻辑缺乏明确共识的情况下,仍有其配置价值。

相关产品:

恒生中国央企ETF(513170)独家跟踪恒生中国央企指数,在宏观政策“中特估”“央企市值管理”时代风向标指引下、微观公司治理利好频出的情况下,涵盖“高股息、低估值、纯正央企”这三大核心元素的恒生央企ETF(513170),可能会是帮助我们把握时代红利的良好配置工具!

基金有风险,投资需谨慎,以上个股及行业仅供参考,不构成实际投资建议,不代表基金现有持仓和未来持仓!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。