证券之星消息,2024年6月25日华润三九(000999)发布公告称公司于2024年6月18日召开分析师会议,Platina Capital、国寿养老、华福证券、财通证券、海通证券参与。

具体内容如下:

问:公司研发投入方向?

答:研发方向与公司战略以及业务结构相匹配,策略上坚持仿创结合。CHC业务围绕预防-治疗-康复全领域,推出满足消费者自我诊疗需求的产品。处方药领域主要围绕重点治疗领域进行产品管线布局。昆药未来主要承担老龄化方向产品研发,并围绕三七开展多个研发项目,未来研发资源会往老龄健康方向倾斜。

问:24年会出台第二期股权激励计划吗?

答:股权激励是国企改革重要举措之一,三九未来也将根据科改要求,争取适时推出二期激励计划。

问:公司现金分红预期?

答:过去几年公司现金分红比率稳步提升,21、22年提升到40%左右,23年进一步提升到50%以上。后续随着公司业绩的不断提升,将在现有的分红比例基础上努力给股东带来更好报。

问:昆药利润率升空间?

答:随着昆药集团业务逐渐聚焦、精细化管理水平提升,预计昆药未来净利率水平可逐渐提升。

问:后续长期对销售费用率的展望?

答:从过去五年来看,公司的销售费用率大幅下降,2017年左右公司的销售费用率达到40%,2023年落至28%。未来,不考虑大的结构性影响,公司的管控目标是将销售费用率控制在30%以下。具体管控举措方面,将加强预算管理,分季度对费用支出做预算的管控。同时,持续关注尤其是销售费用方面的投入产出效率。

问:公司23年年报列示的长、短期借款增加的原因?

答:2023年年报中短期借款增加主要是昆药并表影响。长期借款增加主要是公司综合考虑财务资源规划安排,向银行申请了17亿的并购贷。

问:存货23年增长的原因?

答:2023年公司存货增加,主要是昆药并表的影响。此外公司也对部分原材料开展了相应储备。

问:公司出售华润圣火51%股权对公司财务及经营的影响?

答:本次交易完成后,将由本公司直接持有华润圣火100%股权变更为本公司直接持有华润圣火49%股权、本公司控股子公司昆药集团持有华润圣火51%股权。对于华润三九合并层面,本次交易除缴纳相应所得税外不产生损益;本次交易后由于持股比例变化,公司合并华润圣火净利润有一定减少,对公司归属于母公司股东的净利润产生一定影响。但通过本次交易,公司将获得17.91亿的现金,充裕的现金将使公司获得财务收益,并为公司开展投资并购夯实财务基础。同时,长期来看,本次交易有助于加快圣火和昆药的深度融合,加快三七产业整合,可充分发挥昆药集团与华润圣火的协同优势,创造出协同价值。

问:公司目前线上业务进展及占比情况?

答:公司制定的数字化营销战略分为夯实、速赢、突破三个阶段。这几年公司线上业务进展良好,目前公司线上B2C业务加上O2O业务占比已超过10%,其中B2C业务大概占比5%左右。

问:CHC业务板块未来的潜力和方向?

答:公司业务中,CHC作为核心业务,处方药和国药作为发展业务,形成根深叶茂的发展模式。三九CHC健康消费品业务增长强劲主要来源于品牌优势和较强的渠道能力。公司已连续多年位列中国非处方药第一名。公司CHC业务希望做到全域布局,全面领先。稳固呼吸、胃药、皮肤品类基本盘的领导地位,围绕大品种-大品牌-大品类的思路,进行品类规划和产品打造。近年来公司也在持续加大创新投入以及线上等新渠道的拓展,以推动业务实现长期增长。

问:皮肤、胃药等品类的未来增长潜力?

答:公司胃药和皮肤药未来仍具备一定的增长潜力在于1、胃药品类中,目前三九胃泰品牌的认知度远高于其现有产品的市场份额。传统的三九胃泰产品由于药材资源不足的局限性,导致其市场规模受到一定制约。公司已在三九胃泰品牌下陆续补充了999温胃舒、999养胃舒、999铝碳酸镁咀嚼片等产品,围绕品类长期规划,持续丰富产品组合。2、皮肤用药方面,除传统红色装皮炎平外,也在持续丰富产品剂型,补充了999皮炎平绿色装糠酸莫米松凝胶,999必无忧盐酸特比萘芬乳膏、凝胶等,同时也在向皮肤护理领域延伸。

华润三九(000999)主营业务:药品的开发、生产、销售和医疗保健服务等业务。

华润三九2024年一季报显示,公司主营收入72.94亿元,同比上升14.82%;归母净利润13.64亿元,同比上升18.49%;扣非净利润13.28亿元,同比上升17.38%;负债率37.63%,投资收益216.74万元,财务费用-2365.62万元,毛利率53.42%。

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为53.21。

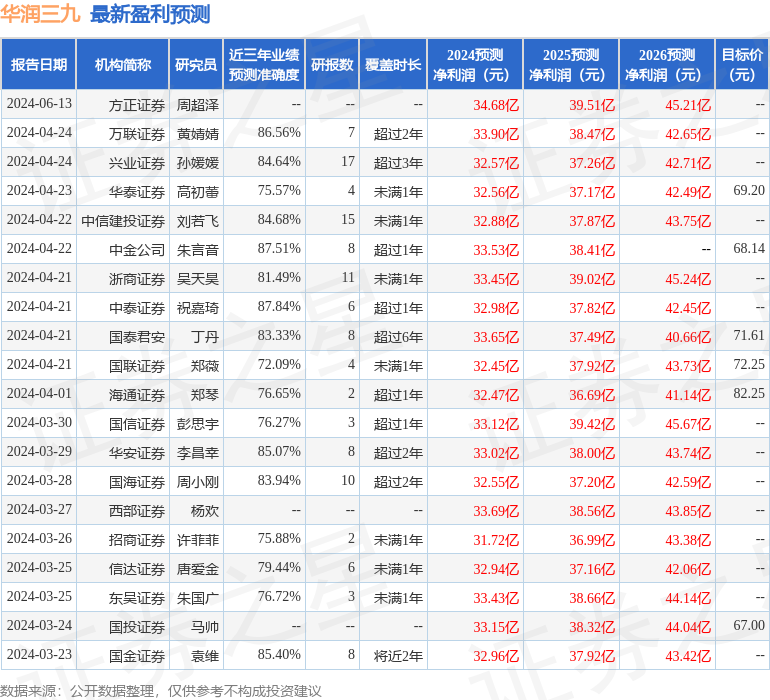

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6897.2万,融资余额减少;融券净流出406.03万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。