$美光科技(MU)$ 于在26日美股盘后发布2024财年Q3财报,整体业绩符合市场预期,存储行业面转好带动其收入和毛利率回升,下季度业务有望提升,但也存在一些问题和挑战。

投资要点

总体业绩表现出色:营收68.11亿美元,同比上升81.5%,略好于预期,净利润3.32亿美元,保持盈利,收入回升主要受DRAM和NAND业务增长拉动,经营性利润和利润率在毛利率提升下回升。

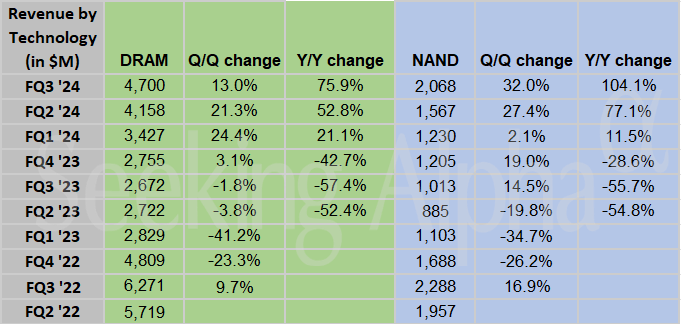

DRAM和NAND业务回暖:本季度价格端均有两位数环比提升,DRAM 业务收入46.92亿美元,环比增长13%,出货量有中个位数下降,价格约20%回升;NAND业务收入 20.65 亿美元,同比提升103.8%,量价齐升,环比增长32%。

营业费用:经营费用11.41亿美元,同比增长16.8%,经营费用率稳定,销售及行政费用、研发费用有不同程度增长。

下季度展望:收入预计74-78亿美元,基本符合预期,毛利率预计32.5%至 34.5%,符合预期,环比继续提升。

市场预期:在存储价格上涨和AI需求带动下,股价前期走高,并“Price-in”了业绩向好的预期,但公司未给出更强预期,影响市场信心,当前股价包含过多期待,公司业绩和预期难以支撑。

存储行业预期:存储具有周期性,HBM带来阶段性成长看点,但难脱离周期属性。

电话会总结

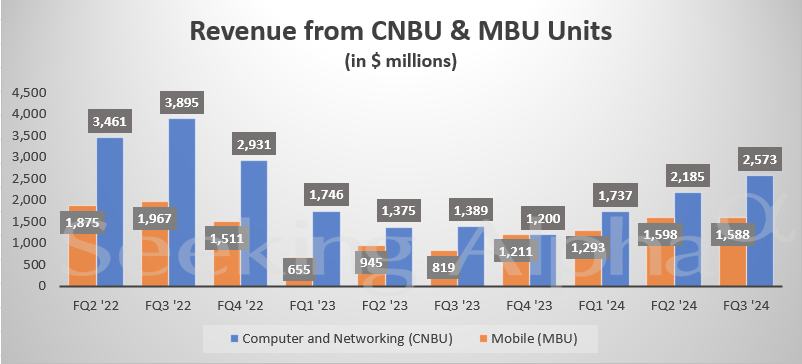

数据中心业务增长:AI 需求带动数据中心业务收入大幅增长,预计 2024 财年和 2025 财年将持续增长。

先进技术节点推进:DRAM 和 NAND 技术节点不断升级,1-gamma DRAM 和下一代 NAND 节点按计划推进。

HBM业务进展喜人:HBM 出货增长,带来显著收入,预计 2025 年达到与 DRAM 相当的市场份额。

成本与供应:预计 2024 年 DRAM 和 NAND 前端成本降低,行业供应低于需求,美光将控制供应和资本支出。

未来资本支出:2024 财年资本支出约 80 亿美元,2025 年将大幅增加,支持 HBM 等项目和美国新工厂建设。

市场展望:预计 2024 年行业 DRAM 和 NAND 位需求增长为中十几的百分比,中期需求增长态势良好。