牧原股份猪周期之殇:股价业绩双杀,市值蒸发超2000亿元

文/第三方供稿2024-07-04 10:32:31来源:第三方供稿

牧原股份在其巅峰时期,股价曾飙升至91.54元的历史高位,公司总市值也随之突破4000亿元。然而市场盛极必衰的规律显现,随后股价步入下行通道。尽管2024年以来股价出现了一定程度的回暖,目前稳定在44.12元左右,但相较于其昔日的辉煌,股价已遭遇腰斩。

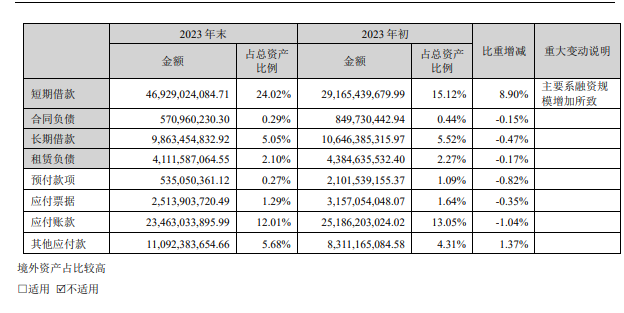

与股价表现低迷相呼应的是,牧原股份的财务业绩同样遭遇了严峻挑战。在2023年的经营策略中,公司采取了较为激进的融资策略,短期借款规模大幅增长了61%,旨在加速业务扩张。

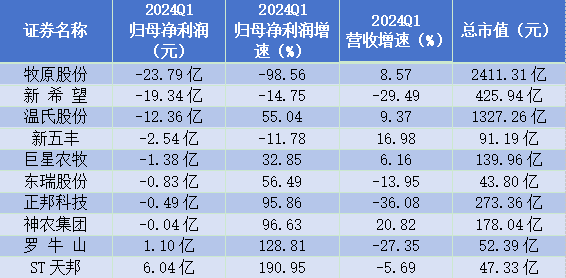

然而,面对生猪市场环境的急剧变化,公司毛利率骤降至3.11%的低位,业绩从盈利132亿元的巅峰迅速滑落至亏损42亿元的境地。进入2024年一季度,牧原股份的归母净利润不仅在规模上大幅缩减,其增速也在A股生猪养殖板块的10家上市公司中垫底。

2023年短期借款激增61%,加速扩张步伐

在A股市场中,周期现象屡见不鲜,尤以猪周期最为显著,其背后映射出猪肉价格历经衰退、萧条、复苏至繁荣的周期性波动。自2022年起,新一轮猪周期悄然开启,期间A股市场生猪养殖板块的表现引人注目。

据数据揭示,该年度内10家生猪养殖上市公司中,有两家公司业绩出现下滑,三家公司延续亏损态势,这无疑是猪周期调整的信号。

在此背景下,牧原股份凭借其卓越的经营策略与竞争力,展现出了强大的抗周期能力。2022年,公司实现归母净利润同比大幅增长92.16%,达到132.66亿元,其利润规模甚至超越了同板块中其余9家上市公司的总和。

或许是2022年,牧原股份经营表现碾压其他生猪养殖企业,步入2023年,牧原股份的经营策略更显进取姿态,这在其融资策略的调整上得到了体现。

具体而言,公司短期借款由2022年末的291.65亿元显著增长至2023年末的469.29亿元,同比增长率高达60.91%。尽管长期借款与应付债券在此期间保持相对稳定,但公司整体负债规模(包括短期借款、长期借款及应付债券)仍实现了35.43%的同比增长,达到659.99亿元。

牧原股份短期借款快速增长,是在面对猪周期波动时,选择了逆势而上。2023年,公司生猪销售量显著提升至6381.6万头,同比增长4.3%,其中商品猪销量大幅攀升,屠宰量与销售量亦实现增长,分别达到1326.0万头和140.5万吨,远超2022年的736.2万头和75.7万吨。

正是为了支撑这样的逆势扩张,牧原股份通过借款的方式加大了资金的筹集力度。然而,这一行为也不可避免地对公司的自由现金流造成了一定的影响。具体来说,2023年公司的货币资金总额为194.29亿元,与2022年相比下降了6.56%。

从盈利132亿到亏损42亿,牧原股份一年“变脸”

牧原股份在面对行业挑战时,选择了加大借款、逆势扩张的道路,但遗憾的是,2023年的生产经营并未能如预期般顺利。这主要是因为生猪养殖行业对猪肉价格的变化极为敏感,短短一年内,公司的盈利状况就可能发生翻天覆地的变化。

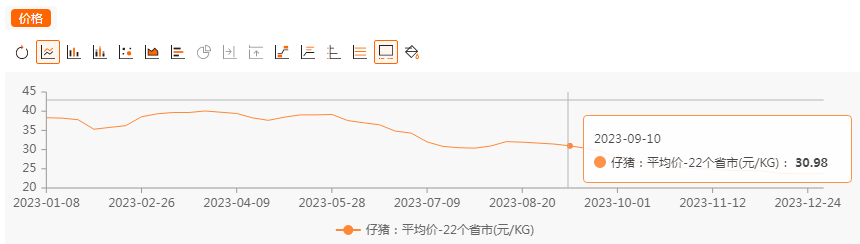

从市场数据来看,整个猪周期行业在2023年都陷入了低迷状态,这对整个行业都带来了不小的冲击。其中仔猪价格,从年初的38.3元一路下滑到年末的23.74元,降幅接近四成。

猪肉价格的暴跌,直接导致了牧原股份的毛利率大幅下滑,从2022年末的17.5%降至了3.11%,这种利润空间的急剧压缩,让公司的盈利质量明显下滑。

这种负面影响还在持续发酵。牧原股份从2022年的盈利132.7亿元,到2023年的亏损42.63亿元。而到了2024年一季度,公司的亏损状况依然没有改善,甚至成为A股10家生猪养殖企业中亏损最多的一家,亏损23.79亿元。

而归母净利润下滑了98.56%,幅度之大也位居行业之最。

除了生猪价格下降这一主要因素外,牧原股份还面临着养殖成本上升、公司运营策略调整以及市场供需关系变化等多重挑战。这些因素相互交织、共同作用,使得公司的业绩承受了压力。

从股价表现来看,牧原股份峰值在2021年达到91.54元,2023年最低下探至31.17元,即便目前股价上涨至44.12元,相较历史最高点腰斩,反映市场对公司的悲观预期。