中泰证券:给予韦尔股份买入评级

文/第三方供稿2024-07-07 14:43:43来源:第三方供稿

中泰证券股份有限公司王芳,杨旭,张琼近期对韦尔股份进行研究并发布了研究报告《中报预告大幅增长,龙头强α能力体现》,本报告对韦尔股份给出买入评级,当前股价为97.68元。

韦尔股份(603501) 投资要点 事件:公司发布2024年中报业绩预告: 1)24H1:预计实现收入119.0~121.8亿元,同增34.4%~37.5%,对应中值120.4亿元,同比 36%;归母净利润13.1~14.1亿元,同增754.1%~819.4%,对应中值13.6亿元,同比 786.8%;预计扣非归母净利润13.2~14.2亿元,同增1769.2%~1895.8%,对应中值13.7亿元,同比大幅扭亏。 2)24Q2:预计实现收入62.6~65.4亿元,中值64亿元,同增41.5%,环增13.4%;归母净利润7.5~8.5亿元,中值8亿元,同比大幅扭亏,环增43.4%;预计扣非归母净利润7.52~8.52亿元,中值8.02亿元,同比大幅扭亏,环增41.7%。单季收入创历史新高,预告下限62.6亿元超过此前高点62.4亿元(21Q2),预告归母净利率(12%~13%)同比提升13~14pct,环比提升2.1~3.1pct,净利率实现快速修复。 高端手机CIS份额持续提升,24Q2利润大幅增长。Q2业绩高增,主因公司高端手机CIS出货增加及汽车智能化渗透率持续提升,带动收入和产品结构优化,加上新品切换至国内代工带来供应链结构优化,毛利率逐步修复。当前手机市场仍处于弱复苏阶段,公司凭借新品周期带来α增长,实现超越行业高增速,后续盈利表现有望进一步增强。 高端产品确立领先地位,手机CIS迈入新成长期。24Q1荣耀Magic6至臻版发布,搭载韦尔超大底OV50K,独创LOFIC技术可达15EV超高动态范围,媲美单反相机。此外,公司OV50E、OV50D等产品在安卓头部客户的旗舰副摄,中低端主副摄、长焦等应用全面开花,手机CIS迈入新成长期。随着中高端产品系列的规模出货,公司营收&利润有望持续向上增长。 模拟业务拓展至汽车,推动车载多产品验证导入。2023年公司完成对芯力特的收购并在天津扩大了车用模拟芯片研发团队,实现模拟业务在汽车市场的拓展,23年公司模拟业务收入同比 13.4%,随着CAN/LIN、SerDes、PMIC、SBC等多产品的验证导入以及后续规模出货,模拟业务将跨入更快增长曲线。 投资建议:我们预计公司2024-26年归母净利润为35/48/60亿元,对应PE估值34/25/20倍,维持“买入”评级。 风险提示事件:手机终端需求复苏不及预期,新品导入不及预期,新能源车销量不及预期,研报使用的信息更新不及时风险。

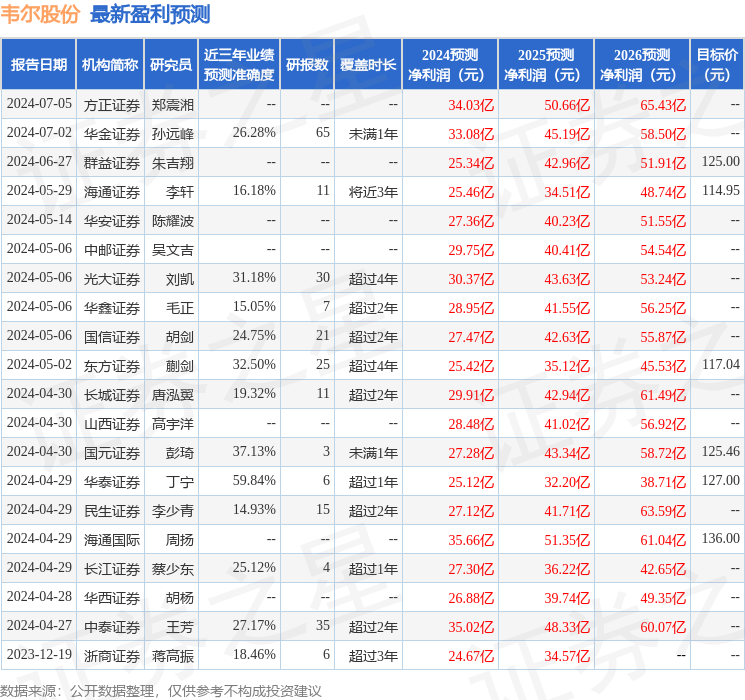

证券之星数据中心根据近三年发布的研报数据计算,华泰证券丁宁研究员团队对该股研究较为深入,近三年预测准确度均值为59.84%,其预测2024年度归属净利润为盈利25.12亿,根据现价换算的预测PE为47.19。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为127.82。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。