民生证券股份有限公司刘海荣,李金凤近期对中国化学进行研究并发布了研究报告《点评报告:工程实业享双轮驱动,创新改革赢行业东风》,本报告对中国化学给出买入评级,当前股价为7.73元。

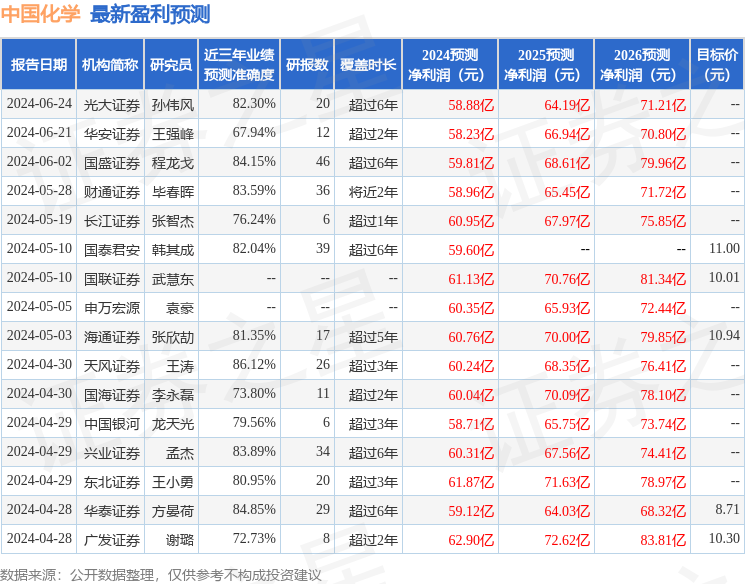

中国化学(601117) 事件。2024年7月8日,公司发布《2023年年度权益分派实施公告》。据公告,2023年,公司以实施回购注销2022限制性股票激励计划部分限制性股票后的公司总股本61.09亿股为基数,每股派发现金红利0.178元(含税),共计派发现金红利10.87亿元。 现金充足,分红率具备较大提升潜力。以23年归母净利润54.26亿元为基数计算,2023年公司分红率为20.04%。公司在手现金充足,在以化学工程项目为主业的结构优势下,自上市以来每年现金流净额均为正,同时公司也紧抓现金流指标管控,2023年经营性现金流亦获得明显改善。充足现金流不仅能够保障公司具备较强的偿债能力,同时也为公司进一步提升分红比例等举措提供基础。 2024年1-5月,公司合同金额同比提升,其中境外业务高增。据公司经营情况简报数据,2024年1-5月,公司总合同金额实现1674.43亿元,同比增长18.11%。其中建筑工程承包实现1598.02亿元,同比增长18.86%;勘察设计监理咨询实现16.09亿元,同比降低31.24%;实业及新材料销售实现33.68亿元,同比增长13.21%;现代服务业实现4.80亿元,同比降低65.17%。按地区情况来看,2024年1-5月,境内合同金额实现1307.64亿元,同比降低2.83%;但境外合同持续发力,金额实现366.79亿元,同比增加410%,5月获得两个印尼项目及一个俄罗斯项目,境外业务实现高速增长。 实业发展坚持“创新驱动”,积极布局前沿产业。公司实业发展聚焦于高性能纤维、高端尼龙新材料、可降解塑料等化工新材料和特种化学品研发,主攻己内酰胺、己二腈、气凝胶、环保可降解塑料等技术。其中,中国化学旗下的天辰齐翔从2011年开始进行大量的研究实验,开发出拥有自主知识产权的丁二烯直接氢氰化法合成己二腈技术;2020年5月,天辰齐翔尼龙新材料项目在山东淄博开工;2022年7月,项目一期关键装置己二腈装置开车成功并产出优级产品;2023年2月,尼龙66装置一次开车成功,并产出第一批优级品,该项目的建设彻底打破了国外对我国己二腈的技术封锁和垄断,填补了国内技术的产业空白。2024Q2,PA66行业开工率整体有所提升,平均开工率水平为64.70%,环比24Q1提升了6.18个百分点,未来伴随天辰齐翔等国内尼龙66国产化工艺突破厂商工艺的不断提升,我国尼龙66行业有望迎来高速发展。 投资建议:随着公司在产业的布局陆续落地,公司的盈利能力或将改善。我们预计公司2024-2026年归母净利润分别为62.16、69.91、78.15亿元,现价(2024/07/08)对应PE分别为8X、7X、6X。考虑到公司海外订单高速增长、国内订单增长稳健、实业潜力充足,分红具备长期提升潜力,维持“推荐”评级。 风险提示:地缘政治冲突影响;新项目建设不及预期;行业竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,天风证券王涛研究员团队对该股研究较为深入,近三年预测准确度均值高达86.12%,其预测2024年度归属净利润为盈利60.24亿,根据现价换算的预测PE为7.81。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为10.09。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。