德邦证券:给予紫金矿业买入评级

文/第三方供稿2024-07-09 12:49:01来源:第三方供稿

德邦证券股份有限公司翟堃,张崇欣,谷瑜近期对紫金矿业进行研究并发布了研究报告《24H1业绩预告同比大增,量价齐升》,本报告对紫金矿业给出买入评级,当前股价为18.66元。

紫金矿业(601899) 投资要点 事件:公司发布2024年半年度业绩预增公告。预计2024H1实现归母净利约145.5-154.5亿元,与2023H1的103.02亿元相比增加约42.48-51.48亿元,同比增加约41%-50%。预计2024H1实现扣非归母净利约148.5-157.5亿元,与2023H1的96.55亿元相比增加约51.95-60.95亿元,同比增加约54%-63%。经计算,2024Q2单季度归母净利区间为82.9-91.9亿元,取中枢87.4亿元,较2024Q1的62.6亿元环比增加39.6%,较2023Q2的48.6亿元同比增加79.8%,得益于主要矿产品增加及铜金银价格上涨。 2024Q2主要产品产量同比增长,价格同环比显著增加。产量方面,2024H1主要矿产品产量同比增加,公司矿产金产量约35.4吨,同比增长9.6%(2023H1为32.3吨);矿产铜产量约51.8万吨,同比增长5.3%(2023H1为49.2万吨);矿产银产量约210.3吨,同比增长1.3%(2023H1为207.6吨)。经计算,2024Q2公司矿产金产量约18.6吨,环比增加10.7%,同比增加13.5%;矿产铜产量约25.5万吨,环比减少2.8%,同比增加3.1%;矿产银产量约108.3吨,环比增加6.1%,同比增加4.7%。价格方面,2024Q2上海金交所公布的黄金现货收盘价均价552.59元/克,同比 23.4%,环比 13.0%;国家统计局公布的电解铜1#市场价均价79543元/吨,同比 17.8%,环比 14.6%。 上半年资源储备取得突破性成果。公司旗下西藏巨龙铜矿、黑龙江铜山铜矿合计新增备案铜金属资源量1837.7万吨、铜金属储量577.7万吨。这一新增的铜金属储量约占中国2022年末铜储量的14.2%,标志着公司全面落实国家新一轮找矿突破战略行动取得重大成果。 旗舰矿山蓄势。铜方面,卡莫阿铜矿、巨龙铜矿均见可观增长。卡莫阿铜矿资源量约4266万吨,2023年矿产铜39.4万吨,2024年计划矿产铜50.7万吨;项目一、二期联合改扩能于2023年第一季度建成投产,年产能达到45万吨;三期采选工程于2024年5月26日提前建成投产,年矿石处理总量将达到1420万吨,铜产量将提升至60万吨,晋升为全球第四大铜矿。巨龙铜业拥有资源量铜1927万吨、银1.06万吨、钼120万吨;2023年矿产铜15.44万吨,2024年计划矿产铜16.6万吨;二期改扩建2024年将全面开工建设,计划2025年底建成投产,达产后年矿产铜将达30-35万吨。金方面,波格拉金矿、海域金矿为主要增量项目。波格拉金矿为全球十大黄金矿山之一、巴新第二大金矿,拥有资源量金417吨,于2023年12月22日全面复产,复产达产后归属公司权益年矿产金约5吨。海域金矿为中国最大单体金矿,拥有资源量金562吨,计划2025年投产,整体投产达产后年矿产黄金约15-20吨,有望晋升为中国最大黄金矿山之一。 盈利预测。我们参考公司产量规划目标及新增矿山投产进度,我们预计2024-2026年矿产金产量分别为74/85/99吨,矿产铜产量分别为111/122/134万吨。得益于金属价格大幅上涨,我们上调公司盈利预测,预计2024-2026年归母净利分别为313、391、446亿元,同比增速48.4%、24.8%、14.1%,截至2024年7月8日收盘,2024-2026年对应PE分别为15.7x/12.5x/11.0x,维持“买入”评级。 风险提示:黄金、铜、铅锌、锂等金属价格大幅下跌;改扩建项目不及预期导致产量不及预期;汇率波动风险。

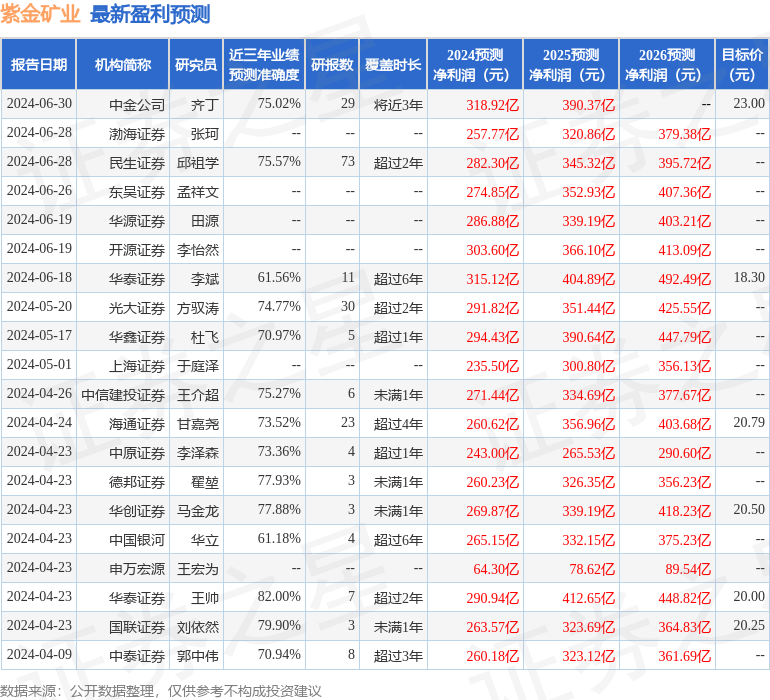

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值高达82%,其预测2024年度归属净利润为盈利290.94亿,根据现价换算的预测PE为16.62。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为20.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。