辉瑞的拐点来了?

文/第三方供稿2024-07-09 20:38:21来源:第三方供稿

辉瑞自4月以来,该股票为投资者带来了8.1%的回报,表现优于更广泛的美国市场。有外国分析师认为,或许辉瑞的拐点到了。

作者:Dair Sansyzbayev

投资论点

最近一季度的业绩表明,公司的收入和每股收益已触底,目前极有可能处于拐点。管理层专注于提高盈利能力,其积极的成本削减让人感到非常乐观。最近的FDA批准看起来很有希望,它们将有助于公司追求战略目标,新产品旨在服务大型可服务市场。辉瑞作为股息机器,目前6%的可观远期股息收益率,可能会使该股成为投资者在资本从增长型转向价值型的情况下的首选股票之一。此外,估值仍然非常有吸引力。

最新发展

该公司于5月1日发布了最新季度财报,当时辉瑞超过了市场对营收和每股收益的普遍预期。2023年第一季度仍有显著的新冠收入。因此,最近一个季度的收入仍然呈现出明显的下降,同比下降18.6%。

另一方面,第一季度的收入又连续增长了一个季度,这是积极的。此外,利润显著回升,盈利指标在经历了去年的下滑后出现了坚实的上升趋势。2024年第一季度调整后的每股收益同比较低,但与前三个季度相比要高得多。

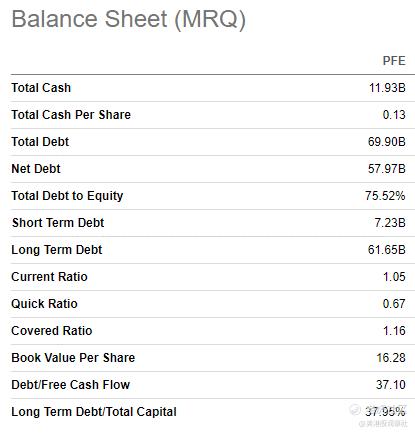

第一季度自由现金流为负。然而,这主要是由于本季度积极的去杠杆化,净债务从626.4亿美元缩减至579.7亿美元。

另一个积极的迹象是,尽管重申了全年指引在同一水平,但调整后的每股收益指导提高了0.10美元。尽管收入没有增加,但对利润的预期有所提高,这意味着该公司在提高成本效率方面有了一定的成果。

即将发布的财报定于7月30日发布。华尔街分析师预计第二季度营收将达到130.6亿美元,较上年同期增长2.5%。这种增长将是微不足道的,但在几个季度的营收下滑之后,营收再次出现增长,将是市场的一个重要心理因素。分析师对即将发布的财报的预期不一,在过去90天里,有7家公司的每股收益上调,10家公司的每股收益下调。

但现在的辉瑞很容易让人对即将发布的财报持乐观态度,不仅因为辉瑞将自2022年以来首次显示季度收入增长,还因为管理层很有可能再次提高全年每股收益指引。之所以这么认为,是因为5月底,该公司宣布扩大其成本节约计划,到2027年再节省15亿美元。

乐观情绪也得到了辉瑞在4月底获得的两项FDA批准的支持。辉瑞公司的TIVDAK产品获得全面批准,该产品将用于治疗复发或转移性宫颈癌。扩大其在肿瘤市场的足迹是辉瑞的战略重点之一,在斥资430亿美元收购Seagen后,这一点显而易见。因此,在其肿瘤产品组合中获得新产品可能有助于辉瑞实现其扩大在该市场范围的战略目标。

辉瑞最近获得的另一个重要的FDA批准是BEQVEZ产品,这是一种一次性基因疗法,用于治疗成人b型血友病。这一发展对投资者来说至关重要,因为血友病治疗市场正以7.5%的稳定复合年增长率增长,预计到2031年将达到269亿美元。辉瑞目前也在研究一种治疗血友病a的解决方案,目前正处于3期试验中。

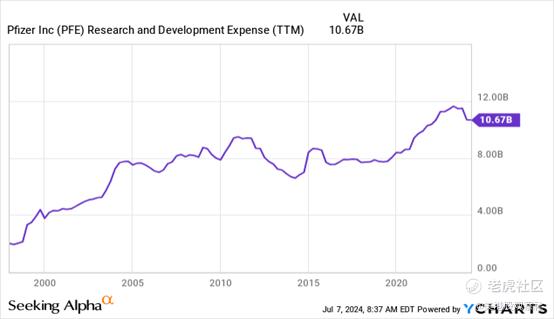

获得这两项批准表明辉瑞有能力持续向市场推出新产品,这对辉瑞这样的创新型生物制药公司至关重要。尽管去年的收入有所下降,但研发预算仍超过100亿美元,从为股东创造长期价值的角度来看,这是积极的。截至5月1日,辉瑞在其产品线中有113种产品。其中37个处于第三阶段试验。据知情人士透露,大约25-30%的三期药物最终获得了FDA的批准。也就是说,辉瑞目前的管道表明,该公司很可能在未来几年内获得大约10个新的批准。这可能会对公司的长期财务业绩做出很大贡献。

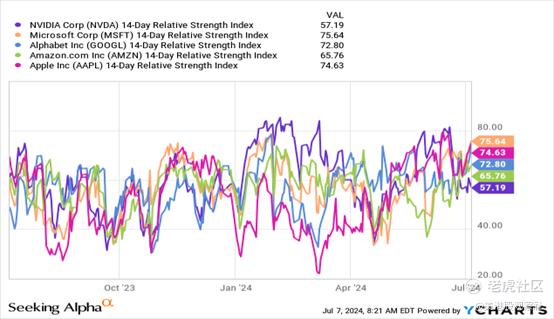

股市的情况可能很快也会对辉瑞有利。该股的远期股息收益率为6%,且股息非常稳定,在整体市场出现动荡的情况下,它显然是一个避风港。虽然并不认为现在处于人工智能泡沫中,但大型科技公司的RSI指标大多处于高位,成长型股票可能会出现回调。作为高收益股息股票和健康的资产负债表,辉瑞可能会成为寻求避险的投资者的不二之选。

估值更新

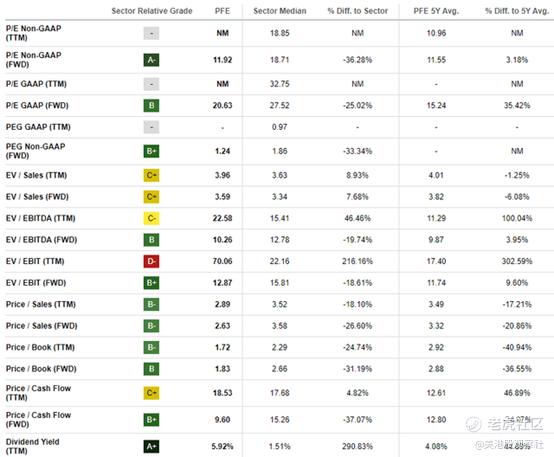

该股在过去12个月下跌了23%,落后于美国股市大盘。年初至今的表现也很弱,股价变动了2.5%。估值比率看起来非常有吸引力,因为它们中的大多数远低于行业中位数。也就是说,基于比率分析,辉瑞的估值很有吸引力。

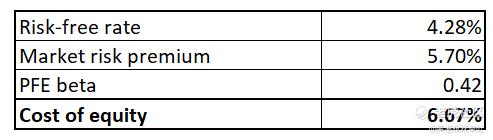

高股息率是该股的主要优势之一。因此,在这里实施股息贴现模型(DDM)看起来是一个合理的选择。DDM贴现率是辉瑞的权益成本,在下面用CAPM方法计算出来。辉瑞的股本成本为6.67%,CAPM的所有变量都可以在互联网上轻松获取。

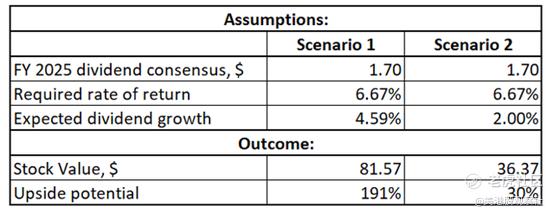

根据共识,2025财年的股息估计为1.70美元,将其纳入DDM分析。在下表中,模拟了两个DDM场景。第一个包含4.59%的股息增长,这与过去五年的股息复合年增长率一致。第二种情况假设股息增长率非常保守,为2%,这与美国通胀的长期历史趋势相符。

在这两种情况下,辉瑞都被大大低估了。即使假设股息复合年增长率为2%,该股的公允价值也比上一个收盘价高出30%。这是一个非常有吸引力的上行潜力,特别是如果考虑到6%的远期股息收益率。

风险更新

辉瑞对过去10年的季节性分析表明,投资者在8月和9月可能有更好的买入机会,因为这两个月是该股历史上表现最差的几个月。因此,投资者可能会考虑不要在7月份增加头寸,而是再等一会儿,因为8月或9月可能会出现回调。

从基本面来看,主要风险仍在2027年主要产品专利到期前后。该公司近年来最成功的一些产品的专利预计将在未来几年内到期,这意味着将失去专有权。在2023财年,辉瑞从临近专利到期的产品中获得了超过200亿美元的收入。这是投资者对辉瑞仍然非常谨慎的主要原因。专利到期对任何公司来说都是相当大的风险。另一方面,辉瑞继续在研发上投资数十亿美元,这增加了成功替代专利到期产品的机会。

总结

最近一个季度的财务表现和华尔街分析师对即将发布的财报的预期表明,辉瑞最糟糕的时期很可能已经过去。FDA最近批准了该公司未来的营收前景,管理层严格的成本纪律意味着将为股东创造更多价值。此外,估值仍然令人信服。

$辉瑞(PFE)$