华安证券股份有限公司王强峰,刘天其近期对国瓷材料进行研究并发布了研究报告《24年Q2业绩环比提升,多板块业务持续增长》,本报告对国瓷材料给出买入评级,当前股价为16.48元。

国瓷材料(300285) 主要观点: 事件描述 2024年7月3日,国瓷材料发布2024年半年度业绩预告,公司预计上半年实现营业收入18.70-19.73亿元,同比 1.06%-6.63%;预计实现归母净利润3.3-3.5亿元,同比 3.46%-9.73%;预计实现扣非归母净利润3.0-3.2亿元,同比 5.94%-13.01%。 精密陶瓷和催化材料需求逐步释放,量升助力业绩增长 公司的精密陶瓷和催化材料持续向新兴领域渗透,相关产品销售规模持续增长,新兴领域的需求逐步释放助力业绩稳健增长。 在精密陶瓷板块,公司的陶瓷管壳系列产品主要用于低轨卫星领域,是该领域的核心供应商之一,已成功实现批量销售。随着销售规模持续扩大,陶瓷基板业务也将保持强劲增长势头。 在催化材料板块,随着尾气排放标准提高和国产替代加速,公司的催化材料业务持续增长,蜂窝陶瓷载体和铈锆固溶体等产品持续渗透尾气催化市场,拉动业绩稳健上升。其中,在蜂窝陶瓷方面,公司长期扩展相关产品在不同车型的应用,全面覆盖商用车、乘用车、非道路机械、船机及VOC等细分市场;在乘用车市场,公司的产品已经开始批量应用于国内传统燃油车和新能源混合动力车型,为公司业务增长提供重要驱动力。预计从2024年H2开始,公司的碳化硅蜂窝陶瓷市场将迎来快速增长,持续为业绩上升提供动力。 上游原材料价格下跌,陶瓷墨水毛利得到修复 从成本端来看,陶瓷墨水板块成本端持续下行,盈利能力有望得到修复。2024年Q2,氧化镨平均价格为38.80万元/吨,同比降低20.60%,环比降低1.30%;氧化钴平均价格为12.83万元/吨,同比降低15.92%,环比降低1.42%。基于上游原材料价格持续下跌,成本端减少,陶瓷墨水盈利能力有望向好。 研发创新驱动增长,长期竞争优势强劲 公司在上海漕河泾开发区和江苏常州建立研究院,并在日本、美国、欧洲等国家设立研发机构,持续加强技术创新。公司自主研发的核心技术产品,包括陶瓷材料、高导热陶瓷基片和金属化产品,已在低轨卫星和6G通信领域得到大规模应用,形成了企业的第二增长曲线。目前,公司迈入新质生产力的发展新阶段,平台化运营加速了发展步伐。长期来看,催化材料、新能源、口腔、精密陶瓷等业务板块将带来新产品的推出和市场放量,预计助力多个新增长点涌现。 投资建议 我们预计公司2024-2026年归母净利润分别为7.78、9.43、11.29亿元,同比增速为36.7%、21.3%、19.6%。对应PE分别为21、17、15倍。维持给予“买入”评级。 风险提示 (1)技术开发风险; (2)原材料价格波动风险; (3)兼并重组和商誉风险; (4)汇率波动风险。

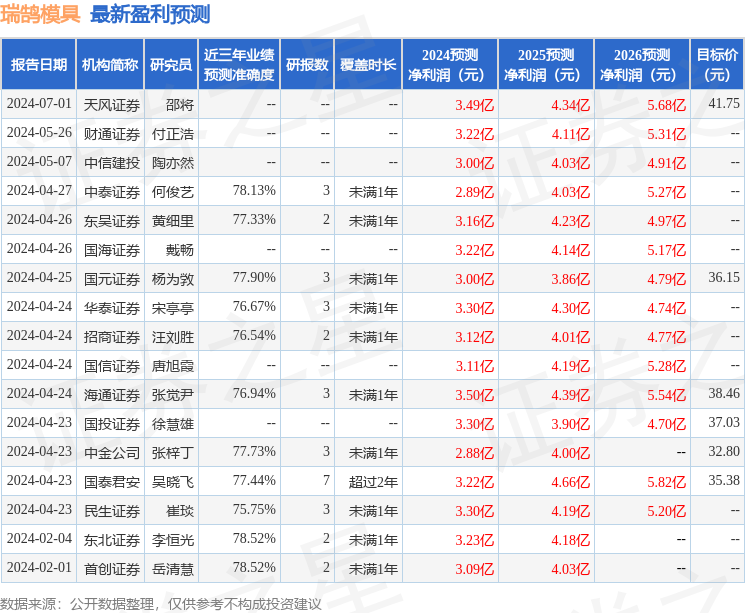

证券之星数据中心根据近三年发布的研报数据计算,中泰证券孙颖研究员团队对该股研究较为深入,近三年预测准确度均值为75.24%,其预测2024年度归属净利润为盈利7.9亿,根据现价换算的预测PE为20.86。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为22.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。