华鑫证券有限责任公司孙山山,廖望州近期对燕京啤酒进行研究并发布了研究报告《公司事件点评报告:结构升级叠加提效降费,利润弹性释放》,本报告对燕京啤酒给出买入评级,当前股价为8.92元。

燕京啤酒(000729) 事件 2024年07月11日,燕京啤酒发布2024年中报业绩预告。 投资要点 单二季度利润快速增长,业绩超预期 公司预计2024H1实现归母净利润7.2-8.0亿元,同比 40%-55%,实现扣非归母净利润7.0-7.8亿元,同比 60%-77%。对应2024Q2单季度公司预计实现归母净利润6.2-6.9亿元,同比 37%-54%,实现扣非归母净利润6.0-6.7亿元,同比 57%-76%,净利润增速超预期。 改革成效开始显现,盈利水平提升 公司持续推进包含供应链建设、信息化建设等九大变革,统筹资源配置,有效提升管理质效,费率管控得当,我们预计2024单二季度公司费率延续同比下降态势。同时,得益于大麦为主的原材料价格同比下降,公司生产成本同比改善,助力盈利水平持续提升。 盈利预测 我们看好公司以U8为首的中高端产品持续放量高增,带动公司销售结构的持续优化;以及随着公司九大变革的持续推进,费控提效与子公司减亏有望共同推升公司的盈利能力,利润有望维持较高增速。我们略微上调盈利预测,预计2024-2026年EPS为0.35/0.44/0.52元,当前股价对应PE分别为25/20/17倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、旺季销售不及预期、原材料上涨风险、高端化进程受阻等。

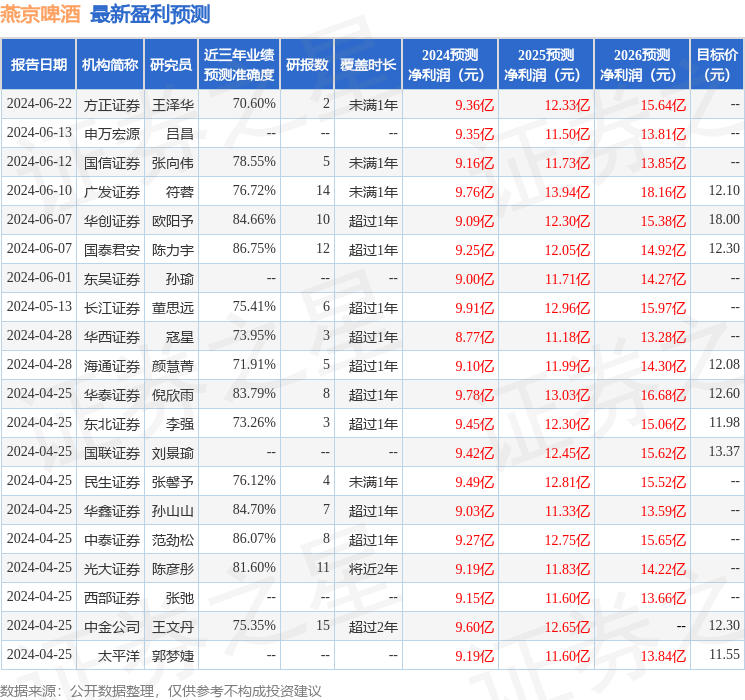

证券之星数据中心根据近三年发布的研报数据计算,国泰君安陈力宇研究员团队对该股研究较为深入,近三年预测准确度均值高达86.75%,其预测2024年度归属净利润为盈利9.25亿,根据现价换算的预测PE为27.03。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级22家,增持评级9家;过去90天内机构目标均价为12.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。