东吴证券股份有限公司孙瑜,罗頔影近期对盐津铺子进行研究并发布了研究报告《2024年半年度业绩预告:收入稳健增长,多措并举强化股东回报》,本报告对盐津铺子给出买入评级,当前股价为39.6元。

盐津铺子(002847) 投资要点 事件:公司发布2024年半年度业绩预告:2024H1:公司预计实现收入24-25亿元,同增26.7%-32.0%;归母净利润3.1-3.3亿元,同增26.2%-34.3%;扣非净利润2.6-2.8亿,同增12.5%-21.1%。2024Q2:公司预计实现收入11.8-12.8亿元,同增17.5%-27.5%;归母净利润1.5-1.7亿元,同增12.1%-27%.0;扣非净利润1.2-1.4亿元,同比-8.0%~ 7.1%。 预计收入规模环比持平,Q2高势能渠道新突破。根据业绩预告,按中值测算,公司Q2预计实现收入12.3亿元,同比 22.5%,环比Q1旺季持平。根据蝉妈妈数据,公司24Q2在抖音渠道销售额约1.9亿元,同比增长接近250%。24Q2持续全渠布局,补足短板,在高势能渠道取得新突破,为定量流通渠道接力增长提供动能。蛋皇鹌鹑蛋进入山姆会员店;大魔王魔芋爽进入盒马超市,鳕鱼豆腐进入盒马X会员店。高势能渠道的突破是盐津产品力提升的重要体现,也将为蛋皇/大魔王品牌背书,为定量流通渠道顺利铺货提供动能。 股权激励费用扰动利润率。收入、利润均按中值测算,预计24Q2公司归母净利率为13.1%,同比下降1pct;扣非净利率10.8%,同比下降2.5pct。考虑股权激励费用影响较大,24H1所得税前列支股份支付费用0.56亿元,其中24Q2所得税前列支股份支付费用0.25亿元(23Q2所得税前列支股份支付费用分别为776万元)。若按照15%所得税率测算,24Q2按照中值加回股份支付费用后的扣非净利润为1.5亿元,同增12%。对应经调整扣非净利率为12.5%,同比下降1.4pct,考虑主因去年Q2基数较高,自2022年以来,仍属于单季度中偏高的盈利水平。 多措并举强化股东回报,增强市场信心。公司同时公告回购、中期分红和提前终止减持计划公告,强化股东回报。1)回购:公司拟在未来6个月内,使用资金5000-7000万元,以不超过68元/股的价格回购公司股份并进行注销,预计回购股份数量约73.53~102.94万股,约占公司当前总股本的0.27%~0.38%。回购后拟予以注销以减少注册资本。2)中期分红:公司拟向全体股东每10股派发现金红利6元(含税)。分红金额占半年度归母净利润(按中值计算)的61%。3)减持计划提前终止:股东张学文减持股份计划提前终止,目前已通过大宗交易减持200万股,剩余211万股终止减持。减持后持股比例为15.29%。 盈利预测与投资评级:强组织管理能力赋能,公司全渠道多品类战略持续深化。考虑到公司增速边际放缓,后续基数提高,我们略下调盈利预测,预计2024-2026年公司收入分别为51.8/64.2/77.5亿元,同增26%/24%/21%;归母净利润分别为6.7/8.8/10.8亿元(前次为6.8/8.9/10.9亿元),同增32%/32%/22%,EPS分别为2.44/3.22/3.92元,对应当前PE为16x、12x、10x,维持“买入”评级。 风险提示:原材料价格大幅波动、定量流通渠道开拓不及预期、行业竞争加剧、食品安全事件。

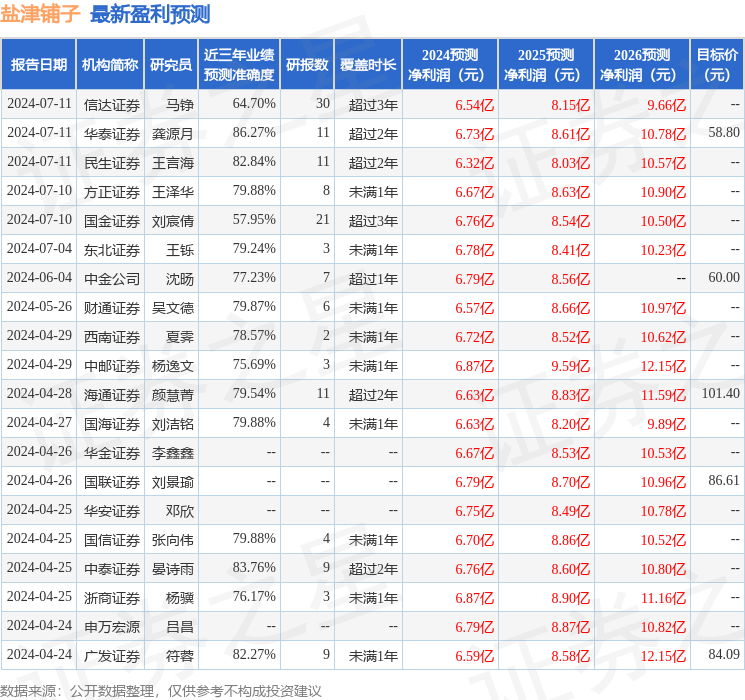

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.73亿,根据现价换算的预测PE为16.16。

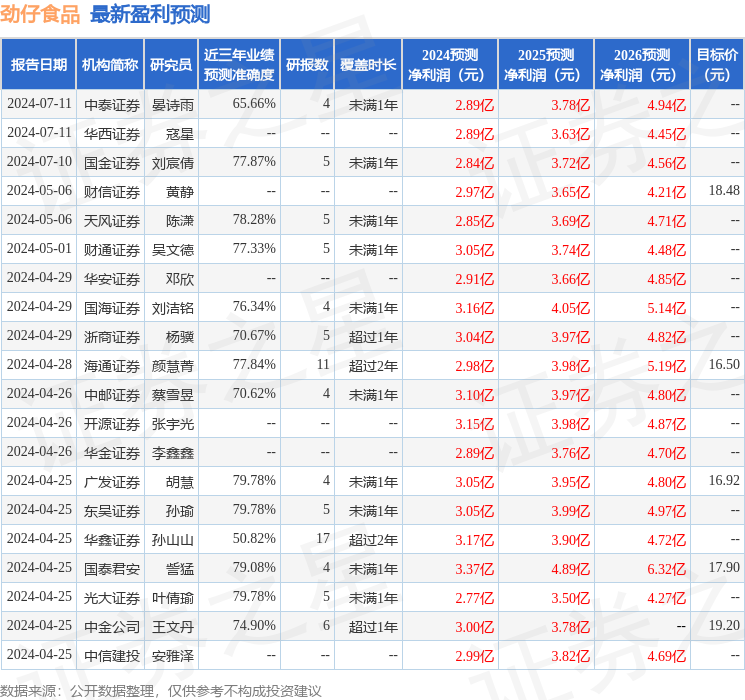

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级33家,增持评级2家;过去90天内机构目标均价为64.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。