华福证券:给予海光信息买入评级

文/第三方供稿2024-07-15 17:52:05来源:第三方供稿

华福证券有限责任公司陈海进,徐巡,李雅文近期对海光信息进行研究并发布了研究报告《Q2业绩预告延续强增长,算力国产替代势头不减》,本报告对海光信息给出买入评级,当前股价为72.0元。

海光信息(688041) 投资要点: 24H1业绩预告:营收&净利双增,公司成长势头依然迅猛 根据公司业绩预告,公司24H1营收成长性延续。24H1预计实现营收35.8-39.2亿元(中值37.50亿元),yoy 37.08~50.09%。若以中值计算,单24Q2预计实现营收21.58亿元,yoy 49%,qoq 36%。利润端环比大增。24H1预计实现归母净利润7.88-8.86亿元(中值8.37亿元),yoy 16.32%~30.78%。若以中值计算,单24Q2预计实现归母净利润5.48亿元,yoy 25%,qoq 90%。 净利率大幅提升,公司盈利能力有望进一步释放 根据业绩预告所示营收及归母净利润中值,我们计算得到24H1公司净利率为22.3%(23H1为25.9%),24Q2净利率为25.4%,同比下降4.8pcts,环比提升7.3pcts。此前23H1公司有较大额度的财务费用抵减,主要来自于募集资金22H2到账额度较大,利息收入同比增幅较大,由此带来了额外的净利润增长区间。假设剔除此影响,我们认为24Q2净利率已经来到历史相对高位,展现出公司盈利能力的不断增强。展望24H2,我们认为公司有望在此基础上进一步稳固净利率区间,带动全年净利润进一步释放。 算力国产替代势头不减,行业beta不断加持 公司为国内算力芯片龙头,同时也作为国产CPU DCU稀缺标的,在产品端和生态上均有较强竞争优势。随着国内信创市场自主可控浪潮兴起,以及AI大模型驱动的算力芯片需求迸发,行业发展机遇良好,公司作为国产算力龙头有望持续拓展国产替代份额。从行业近况来看,中国GPU市场竞争愈演愈烈,国产厂商持续进发。我们认为算力国产替代演绎至今,国产厂商的算力供应已经达到了与英伟达在售产品直接较量的水平,在芯片制裁趋严的大背景下,我们看好算力竞争攻守易势,国产芯片火力全开。 盈利预测与投资建议 我们认为,公司24H1业绩预告基本符合业绩预期。我们预计公司将在24-26年实现营业收入87.0/118.4/151.0亿元,对应当前PS估值19/14/11倍,实现归母净利润18.2/25.9/36.0亿元,对应当前PE估值90/63/46倍。维持“买入”评级。 风险提示 AI需求不及预期风险、研发工作不及预期的风险、供应商集中度较高且部分供应商替代困难、客户集中度较高的风险。

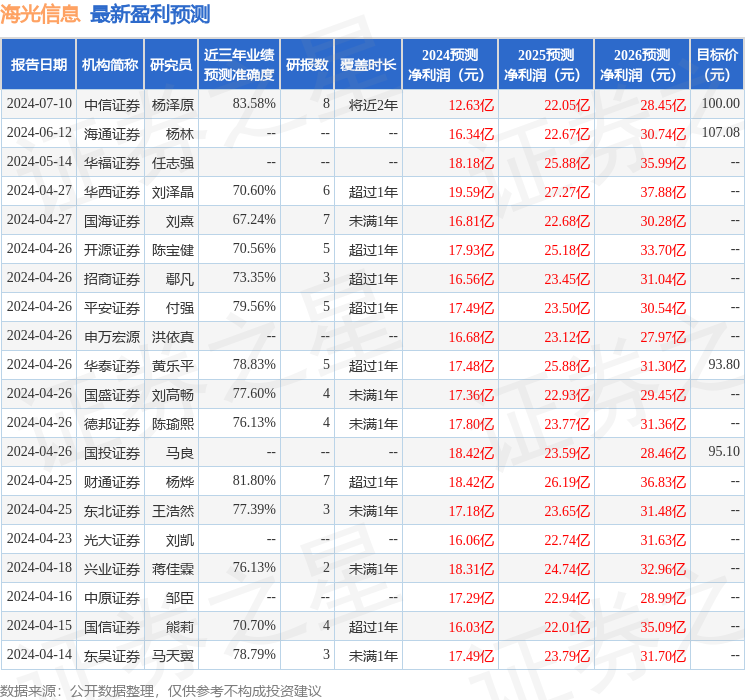

证券之星数据中心根据近三年发布的研报数据计算,中信证券杨泽原研究员团队对该股研究较为深入,近三年预测准确度均值高达83.58%,其预测2024年度归属净利润为盈利12.63亿,根据现价换算的预测PE为133.33。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为95.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。