刚刚,全球芯片代工之王台积电公布了二季报,大超市场预期,老虎证券夜盘股价大涨4%: $台积电(TSM)$

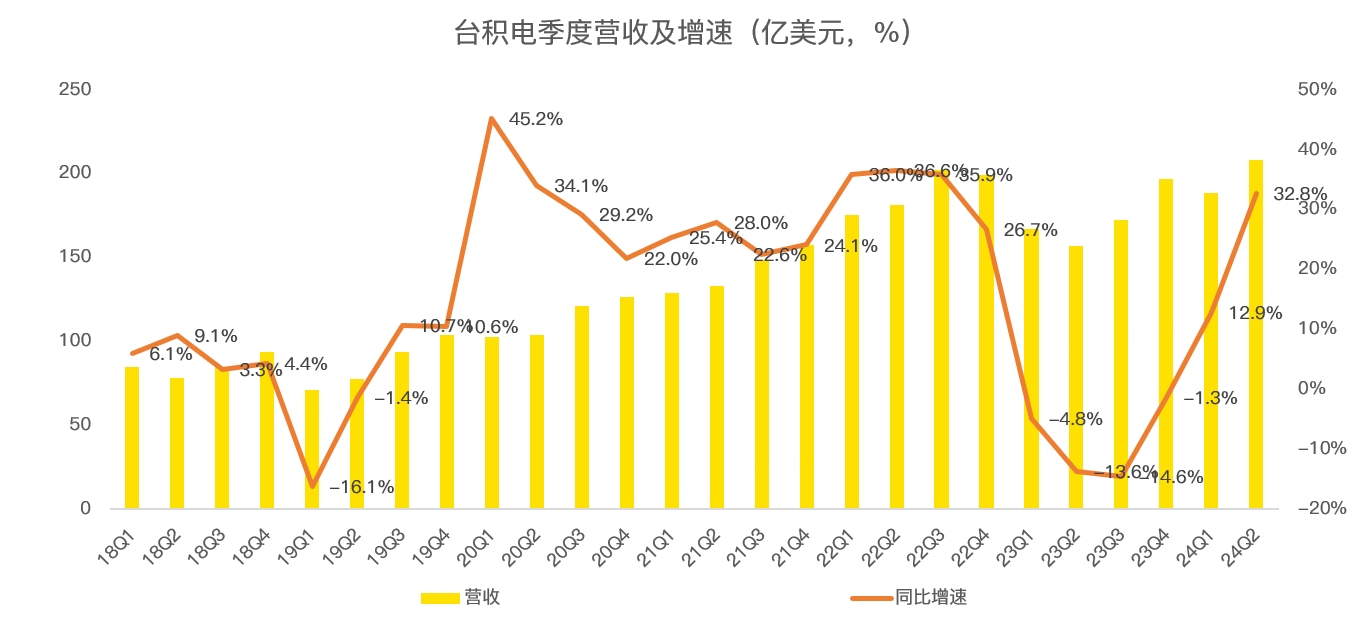

具体来看,台积电二季度营收208.2亿美元,同比大增32.8%,超过分析师预期的202亿:

由于此前台积电已经公布了二季度营收情况,因此,二季报的重点在于盈利能力及三季度指引。

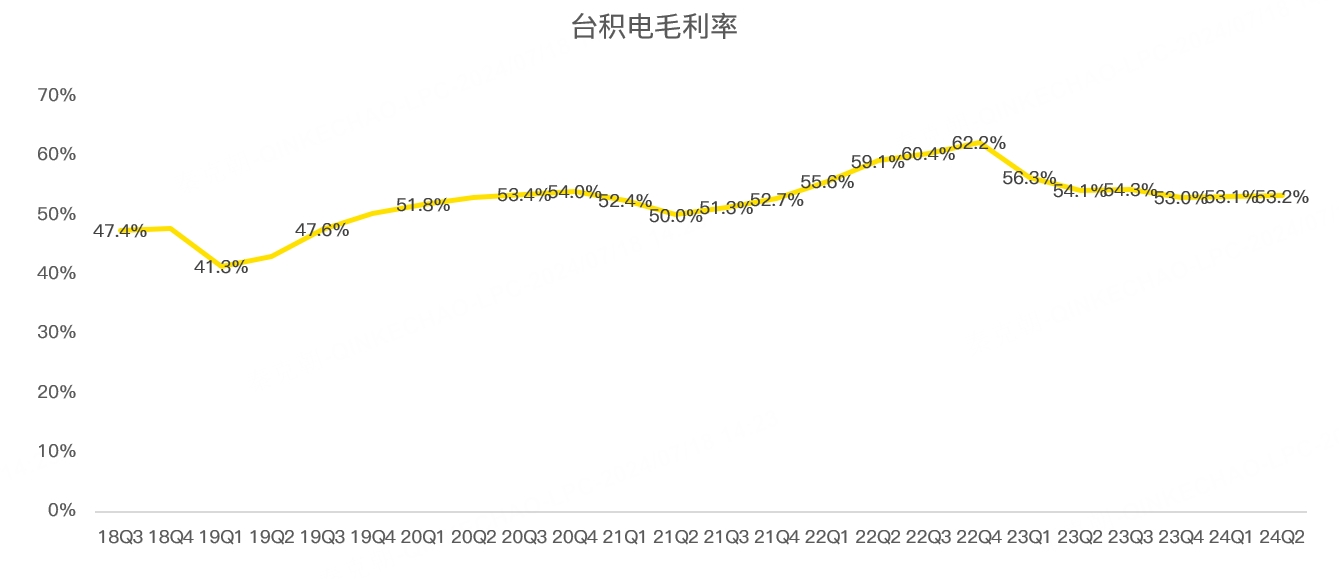

毛利率方面,台积电二季度为53.2%,超过了管理层给出的51%-53%的指引上限,亦高于分析师预期的52.6%:

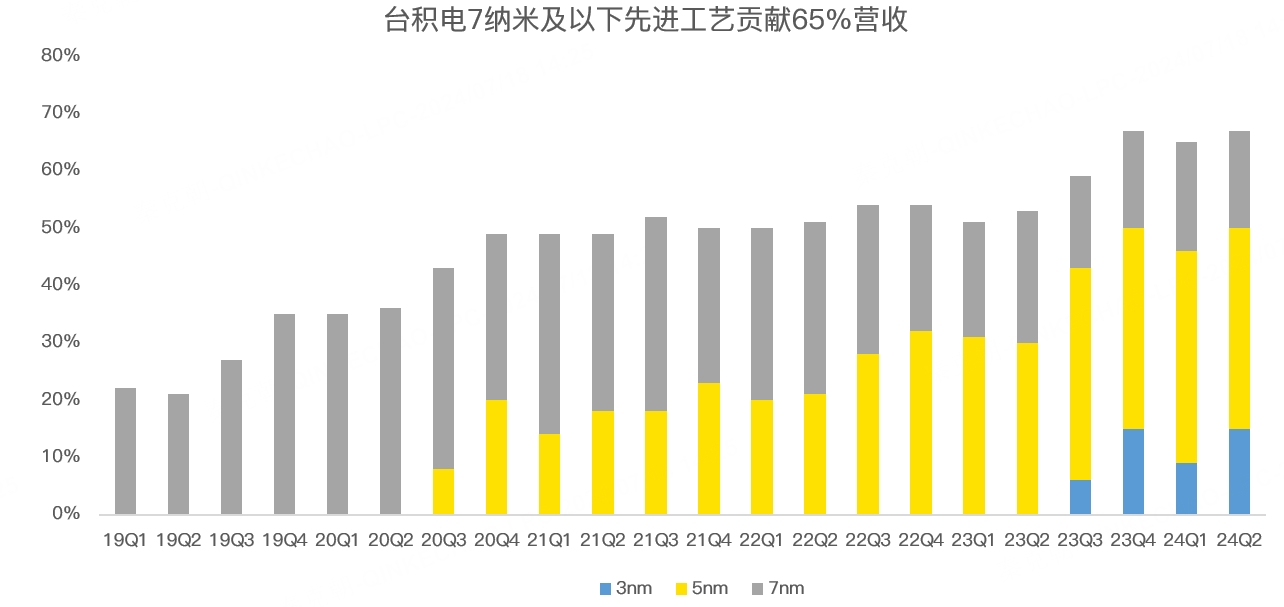

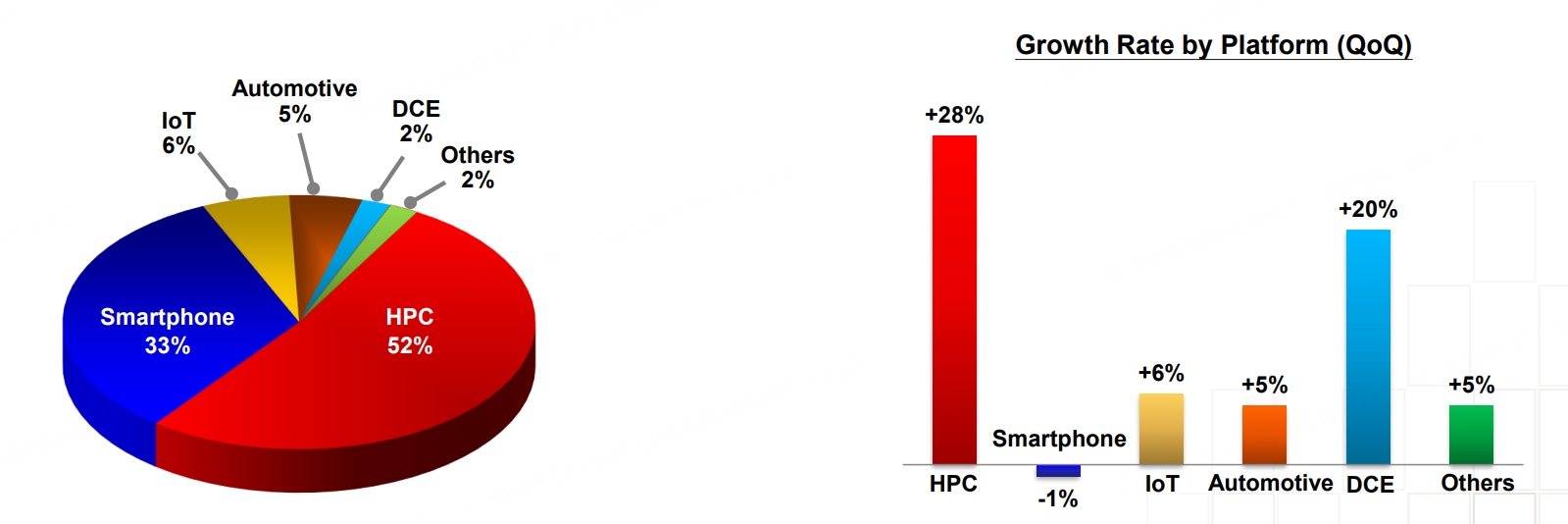

分工艺看,二季度3纳米工艺贡献了15%的营收,7纳米及以下先进工艺贡献了67%的收入:

一般而言,二季度是台积电的淡季,三四季度受手机新品发布影响是旺季,而台积电这个季度的先进工艺占比已经达到历史最高的67%,未来随着3纳米工艺继续放量,先进工艺带来的营收占比将会更高,也意味着台积电的毛利率还有较大的上升空间。

先进工艺营收占比提升主要是AI需求旺盛,推动了HPC(高性能计算)收入大增,今年二季度,HPC贡献了52%的营收,创历史最高记录,环比增长28%:

HPC收入主要来自GPU及CPU等,而智能手机二季度贡献了33%的收入,环比下滑1%,主要是季节性影响。

IoT、自动驾驶及DCE等收入占比较低,环比增长对整体营收的拉动作用并不明显。

展望三季度,台积电预计营收在224-232亿美元,大超分析师预期的225.3亿;预计毛利率在53.5%-55.5%之间,同样大超分析师预期的52.5%!

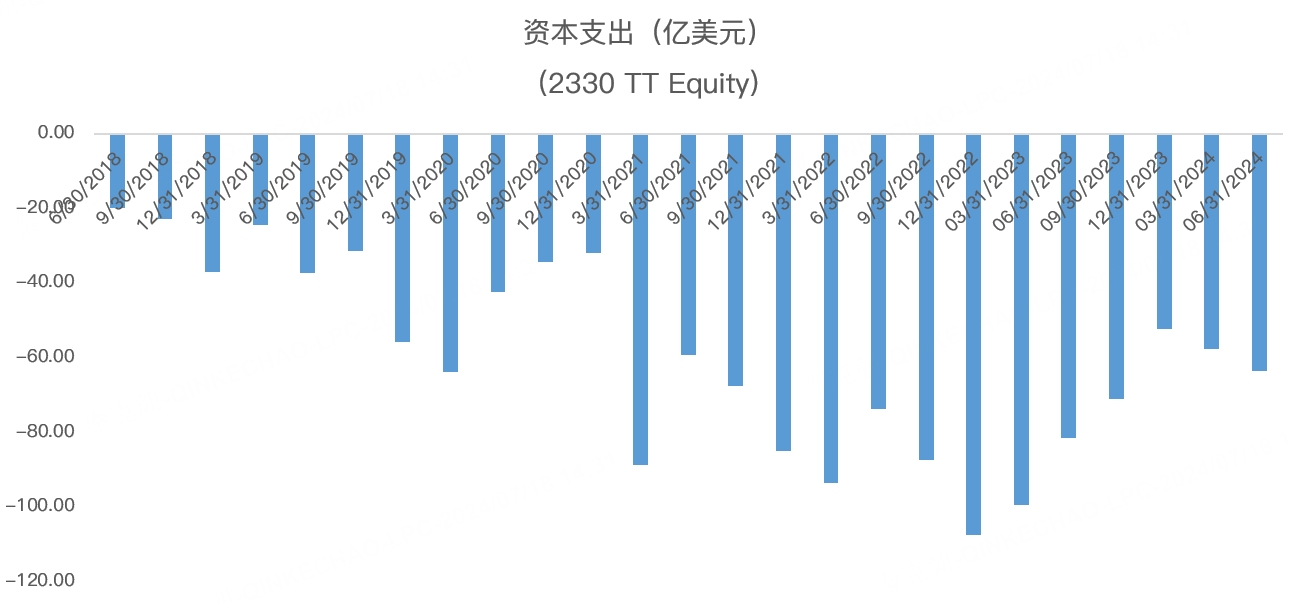

与此同时,台积电上调了2024年的资本支出,由此前的280-320亿美元,上调为300-320亿美元!

从二季度来看,台积电资本开支为63.6亿美元,已经连续2个季度环比增长,预计下半年资本开支将远超上半年:

昨日阿斯麦披露二季报后,因三季度营收指引不及预期,导致台积电等一众半导体巨头股价暴跌,但实际上,阿斯麦作为半导体设备厂,居于AI产业链末端,只有英伟达的AI GPU大卖,台积电的收入才会暴增,进而才会大力建厂,购买半导体设备。

从台积电业绩电话上来看,目前的需求十分旺盛,供不应求,加上上调了资本开支下限,阿斯麦的业绩也将逐步提升,昨日的暴跌还是分析师的预期太高了!

随着台积电3纳米工艺营收占比持续提升,加上2025年量产2纳米,预计需求将持续旺盛,同时,待先进工艺爬坡结束,进入稳定状态,毛利率将创下历史记录!

遥遥领先的技术让台积电成为AI最核心标的,无论是英伟达还是AMD,AI芯片皆依赖台积电制造,至于特朗普上台,对台湾和美国关系的影响,并不关键,不会影响到业绩。