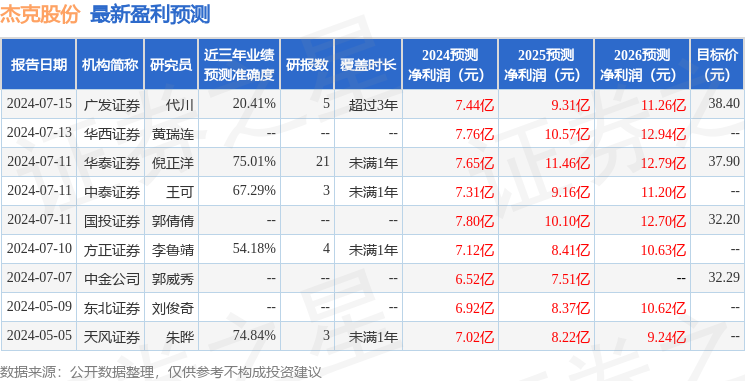

中邮证券有限责任公司陈基赟,刘卓近期对杰克股份进行研究并发布了研究报告《Q2业绩超预期,行业有望持续复苏》,本报告对杰克股份给出买入评级,当前股价为29.2元。

杰克股份(603337) 事件描述 公司发布2024年半年度业绩预增公告,预计2024H1实现归母净利润38,000万元到43,300万元,同比增加40.43%到60.02%;实现扣非归母净利润34,500万元到39,800万元,同比增加40.95%到62.60%。 事件点评 受益行业复苏&爆品战略,业绩持续高增。分季度看,公司2024Q2预计实现归母净利润1.92-2.45亿元,同比增速区间为21.2%-54.7%。2024H1,全球经济缓慢复苏,公司紧抓行业复苏机遇,在聚焦核心品类、打造爆品、实现价值营销的经营指引下,通过快反王等爆品发布会及挑战赛拉动产品结构升级,带动各产品品类的增长,实现公司业绩增长。 行业正处于复苏阶段,24/25年有望持续向好。2023年全行业工业缝纫机总产量约为560万台左右,同比下降约11%,回落到接近2016年行业最为低迷的水平。2024Q1,工业缝纫机产量同增超20%,行业正处于复苏阶段。库存方面,一季度减库效果显著,3月末,行业百家整机生产企业总库存约68万台,同比下降25.14%,其中工业缝纫机库存量更是降至46万台的行业低值,同比下降29.48%。 爆品战略持续推进,2024年616新品“过梗王”订单饱满。2023年616,杰克股份推出新品“快反王”平缝机,一年时间里热销五十多万台,覆盖了全球170多个国家,单品市场份额占据了45%。2024年616,杰克股份推出新品“过梗王”智能包缝机,首发当天5小时订单额超4.8亿元、24小时订单额超5.1亿元,订单饱满。公司爆品战略的持续推进,缩减SKU、SPU,一方面可以提升市占率、品牌影响力,另一方面可以降低生产制造与售后维保的成本、整体库存水平,对公司的盈利能力提升有着重要的意义。 持续完善成套智联方案,带来中远期成长空间。公司通过着力打造山头客户标杆示范,以及联合创新的深入合作,不断优化和完善成套解决方案,在听雨轩、翡俪文德等项目中取得了显著成效,满足了客户对小批量、快速反应的生产需求。 盈利预测与估值 预计公司2024-2026年营业收入分别为66.78、79.85、92.50亿元,同比增速分别为26.15%、19.56%、15.84%;预计归母净利润为7.86、9.93、12.16亿元,同比增速分别为45.97%、26.33%、22.44%。公司2024-2026年业绩对应PE分别为17.76、14.06、11.48倍,维持“买入”评级。 风险提示: 行业复苏不及预期风险;爆品、成套产品销售不及预期风险;竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值为75.01%,其预测2024年度归属净利润为盈利7.65亿,根据现价换算的预测PE为18.7。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为35.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。