民生证券:给予工业富联买入评级

2024/07/22 13:02来源:第三方供稿

民生证券股份有限公司方竞,马天诣,谢致远近期对工业富联进行研究并发布了研究报告《深度报告:AI黄金年代当起步,硬件生产龙头再起航》,本报告对工业富联给出买入评级,当前股价为24.91元。

工业富联(601138) 工业富联:全球领先的高端智能制造商和科技服务整合解决方案提供商。工业富联主要业务包含通信及移动网络设备、云计算、工业互联网三大部分。自2018年上市以来,公司依托于数字经济新基建的发展机遇,推动“高端智能制造 工业互联网”的核心业务高质量发展。2020年起,公司逐步布局云计算设备、AI、储能等,发展第二增长曲线。2023年实现营收4763.4亿元,毛利率8.06%,净利率4.41%。 云计算:服务器ODM龙头企业,AI服务器需求快速增长。AI技术发展凸显云计算基础设备的重要性,预计2024年AI服务器出货量持续高速增长。根据台积电在24Q1业绩说明会的观点,对AI需求将以50%的复合增率持续至2028年后。与此同时,海外云业务的拐点已经出现,收入情况回暖。工业富联作为ODM模式的龙头企业,2024年AI服务器市场份额有望达到40%。此外,我们认为液冷已逐渐从“可选项”踏入“必选项”。目前全球在采用英伟达GPU服务器的温控散选择方案上呈多元化,但风冷仍是偏主流的选择。而在英伟达全新的Blackwell架构GPU(即B100\B200\GB200AI GPU)时代,由于AI GPU性能激增,从理论技术层面的角度来看,风冷散热规模几乎达到风冷能力极限。6月24日召开的2023年年度股东大会上,公司董事长表示采用英伟达芯片的新一代AI服务器GB200,今年将正式出货,包括NVL36和NVL72版本服务器。根据电子发烧友网站,GB200AI加速卡单卡的峰值功率将高达2700W,相较H100峰值功耗上涨近8倍,我们认为为发挥GB200最大计算性能,相关服务器有望尽可能多采用液冷解决方案,而公司作为英伟达AI服务器核心供应商(占英伟达AI服务器组装份额约40%~50%),有望率先在英伟达新计算集群中采用相关液冷模块。 通信及移动网络设备:交换机需求快速增长,运营商资本开支上行。AI服务器的需求高速增长带来了交换机需求的增长。目前处于后5G时代,运营商CAPEX投入压力明显下降。与此同时,云服务端投资和收入保持高速增长。 投资建议:受益于数字经济浪潮下的算力需求增长和网络升级需求增幅较大,公司产品结构优化有望带来主营业务质量的全面提升和盈利水平的进一步优化,我们预计24-26年公司营业收入分别为5586/6522/7361亿元,归母净利润分别为260/364/418亿元;对应2024年07月19日收盘价,P/E分别为19x/13x/12x,维持“推荐”评级。 风险提示:下游需求不及预期,新品研发进度不及预期,新品放量速度不及预期,汇率波动风险。

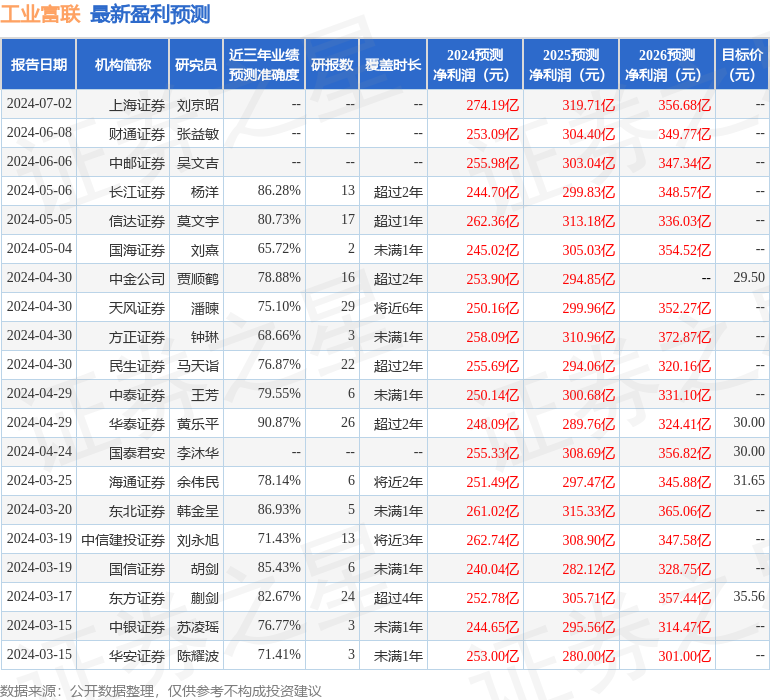

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为19.73。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为29.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。