据彭博,SK海力士股价在科技股暴跌后同样大幅下挫,但是作为英伟达供应商,这家公司在第二季度取得了稳健的财务业绩。

这家供应人工智能模型训练芯片的公司报告称,由于高带宽内存收入增长超过250%,销售额增长了一倍多,达到16.4万亿韩元(119亿美元)。在整体DRAM和NAND价格上涨的推动下,公司第二季度营业利润也超出预期,达到5.47万亿韩元,营业利润率为33%。

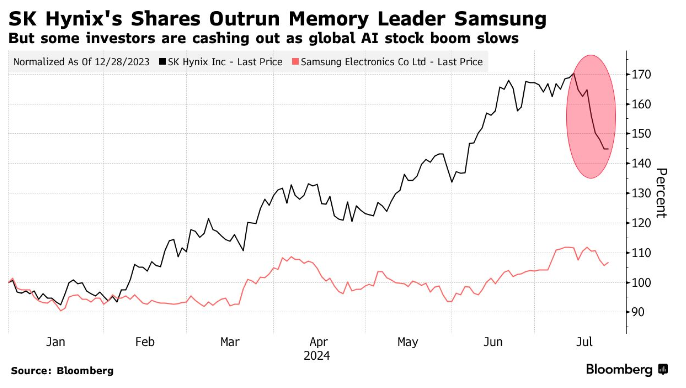

但随着投资者对人工智能前景失去信心,股价下跌幅度高达6.7%,创下4月19日以来最大单日跌幅。

公司表示,今年的资本支出可能会超过早前计划,以跟上人工智能硬件支出的繁荣。公司还表示将在本季度开始量产下一代12层HBM3E芯片,在设计和供应英伟达人工智能加速器所需高端内存方面,进一步扩大领先三星电子和美光科技的优势。

公司称,HBM3E产品将占今年所有HBM芯片产量的约一半。

SK海力士的报告,可能缓解了人们对人工智能支出将开始减速的日益担忧。这些担忧源于美国对中国供应的限制,而数据中心投资的狂热步伐也在放缓。本周,摩根士丹利将包括SK海力士和台湾积体电路制造公司在内的人工智能芯片行业股票,从关注名单中移除,警告可能是时候暂缓投资了。

随着投资者对人工智能前景失去信心,美国科技股昨夜出现暴跌,英伟达股价下跌6.8%。

SK海力士仍然是人工智能服务所需组件的主要受益者。这家韩国公司5月份透露,生产高带宽内存芯片的产能已几乎预订满至2025年,反映出对三星的领先优势在扩大。

这帮助推动SK海力士股价从年初至周三收盘上涨47%。

一些分析师警告说,对人工智能应用的炒作正在推动市场过度上涨,而人工智能技术尚未发挥真正潜力。

“我们并不是在预示周期结束,但在所有人都关注短缺问题并谈论新的人工智能范式的情况下,重要的是不要忽视半导体市场的正常周期性质,”摩根士丹利分析师在另一份报告中写道。

彭博智库则认为,由于DRAM和NAND芯片的平均售价(ASP)有所改善,SK海力士第二季度的营业利润率可能达到37-40%,美光最近实现了20%的ASP涨幅。SK海力士在高带宽内存(HBM)芯片市场的主导地位,可能提高了营业利润率。SK海力士可能预期第三季度DRAM和NAND的出货量将因季节性需求增加而环比增长。由于公司正在扩大HBM的生产能力,销售额可能在下半年继续增长。

从长远来看,SK海力士正在韩国投入约150亿美元,以满足对高端芯片的激增需求,此外还计划在印第安纳州投资39亿美元建设用于人工智能产品的先进封装工厂和研究中心。