瓦楞及箱板纸:7月市场以下跌为主,8月或小幅反弹

文/第三方供稿2024-07-29 13:38:18来源:第三方供稿

【导语】7月份瓦楞及箱板纸市场尚处于需求淡季,价格下跌,新产能投放加剧市场竞争;8月份逐步进入市场传统旺季,在规模纸厂以及节日效应带动下,市场或存反弹预期,但考虑到供应端压力仍存,需求端的提振力度和持续时间尚不确定,预计反弹幅度有限。

7月份瓦楞及箱板纸市场跌多涨少,市场均价下跌为主

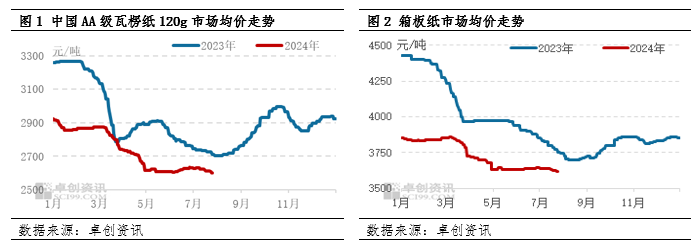

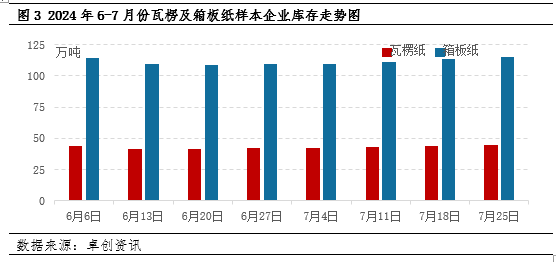

7月瓦楞及箱板纸市场仍处于行业需求淡季,需求订单有限。在经历6月份规模纸厂以及其他纸厂的推涨之后,下游包装厂接单持续表现不佳,原纸消耗速度偏慢,采购积极性降低,市场交投情况逐步降温,纸厂出货承压,市场供需矛盾明显,市场价格回落。据卓创资讯统计,7月份规模纸厂累计发布价格下调政策1-6轮,累计调整幅度在30-150元/吨,其他中小纸厂实单实谈,地区市场成交重心下滑。此外,受价格下跌影响,纸企盈利空间收窄,规模纸厂部分基地上调部分规格出厂价格,调整幅度在20-50元/吨。整体来看,7月份市场表现跌多涨少,市场价格呈现下滑态势。据卓创资讯数据监测,截至7月25日,中国AA级瓦楞纸120g市场均价为2602元/吨,较月初价格下跌1.05%;箱板纸行业市场均价为3621元/吨,较月初价格下跌0.51%。

需求淡季叠加新产能投产,生产企业出货不畅

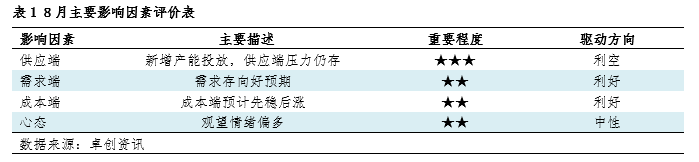

7月份,终端需求放量不足,下游包装厂新接订单表现不佳,多数根据订单情况维持刚需采购,原纸采购积极性不高,受需求端持续偏弱影响,市场整体交投气氛平平。此外,湖北、陕西、河北等地区新产能投放,涉及瓦楞及箱板纸产能在150万吨左右,进一步加剧了地区内的市场竞争,供应端压力增加。同时,市场停机检修有限,供应面表现宽松,在双重因素影响下,生产企业出货速度放缓,企业库存呈现逐步上升态势。据卓创资讯数据监测,截至7月25日,瓦楞纸样本企业库存为44.83万吨,相较于7月初增加6.74%;箱板纸行业样本企业库存为115.11万吨,相较于7月初增加4.95%,整体处于偏高位水平。

8月份市场或小幅反弹,预计幅度有限

从供应端来看,当前供应面表现宽松,大厂多数维持正常开工,部分纸厂企业库存处于偏高位,此外8月市场上仍存有约70万吨的新增产能投产计划,供应端压力仍存。规模纸厂部分基地发布8月1日涨价预告,市场观望情绪浓郁。

从需求端来看,8月处于行业淡旺季的转换期,需求端或存在增长预期,在节日效应以及规模纸厂带动下,部分包装厂或存适量补库操作,但目前下游采购心态偏谨慎,补库量及持续时间存有不确定性,整体来看,需求端存有一定利好支撑。

从成本端来看,废黄板纸8月价格走势或呈现先稳后涨走势,8月供应量或低位运行,纸厂到货量一般,下旬进入中秋节备货季,成品纸销量增加的情况下,有利于废黄板纸价格上移。受上下游产品相互传导效应,成本端对瓦楞及箱板纸价格走势存有一定支撑。

综合以上分析,供应端压力不减,对于市场走势形成一定利空影响,在节日效应以及规模纸厂的带动下,下游包装厂采购积极性或提升,助力市场成交重心上移,但预计上行幅度有限。