开源证券股份有限公司齐东,胡耀文近期对招商蛇口进行研究并发布了研究报告《公司信息更新报告:收入规模同比微降,扣非净利润基本持平》,本报告对招商蛇口给出买入评级,当前股价为8.2元。

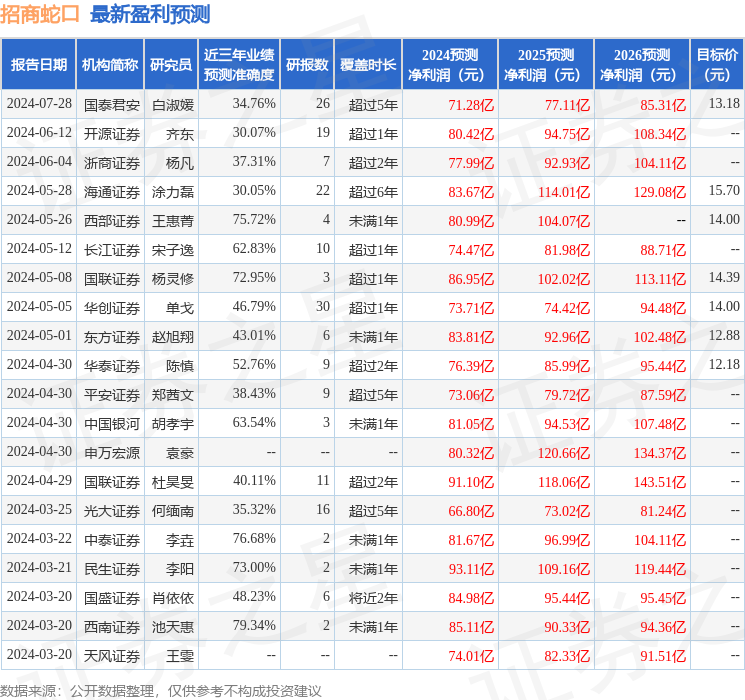

招商蛇口(001979) 收入规模同比微降,扣非净利润基本持平,维持“买入”评级 招商蛇口发布2024年半年度业绩快报,受结转毛利率下降影响,公司结转业绩不及预期。公司拿地聚焦核心城市,可售货源较充足,融资渠道畅通,拟发行租赁住房REITs盘活资产,看好未来市占率持续提升。受销售规模下降及结转毛利率承压影响,我们下调盈利预测,预计公司2024-2026年归母净利润为63.9、70.3、74.4亿元(原值为80.4、94.8、108.3亿元),EPS为0.71、0.78、0.82元,当前股价对应PE为11.6、10.6、10.0倍,我们看好公司低价项目结转结束后业绩持续修复,维持“买入”评级。 结转毛利率下降,扣费净利润基本持平 公司2024H1实现营业总收入512.7亿元,同比下降0.3%;实现归母净利润14.2亿元,同比下降34.2%,实现扣非净利润14.0亿元,同比增长0.45%,主要系公司开发业务项目结转毛利率同比下降,以及转让子公司股权投资收益同比减少(2023H1投资净收益14.7亿元);实现基本每股收益0.11元,同比下降50.0%。 销售排名行业前五,拿地强度有所减弱 公司2024H1实现销售金额1009.5亿元,销售面积438.7万方,分别同比下降39.3%和35.9%,销售金额排名克而瑞榜单第五。1-6月公司获取7宗地块,分别位于上海、广州、成都等一二线城市,计容建面80.1万方,总地价146.1亿元,同比下降64.9%,拿地金额权益比68.4%(2023全年76.5%),拿地强度14.5%(2023全年38.6%),拿地力度有所减弱。公司7月在上海和港中旅竞得宝山顾村地块,总地价31.1亿元,成交楼面价22252元/平方米。 派息比例较高,拟发行租赁住房REITs 公司于7月发布年度利润分配方案实施公告,每10股派发现金红利3.20元,总计分配现金股利达到28.99亿,派息比例达45.88%。公司2024H1发行4笔超短融共47亿元,票面利率不超过2.52%,融资渠道畅通。公司响应“租售并举”战略,拟通过子公司招商公寓申报发行租赁住房REITs,两个底层资产为深圳南山蛇口自贸区内的壹栈项目,2023年度平均出租率达92%和98%。 风险提示:市场恢复不及预期、房价调控超预期、多元化业务运营不及预期。

证券之星数据中心根据近三年发布的研报数据计算,西南证券池天惠研究员团队对该股研究较为深入,近三年预测准确度均值为79.34%,其预测2024年度归属净利润为盈利85.11亿,根据现价换算的预测PE为8.72。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级2家,中性评级1家;过去90天内机构目标均价为14.2。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。