开源证券股份有限公司蒋颖近期对广和通进行研究并发布了研究报告《公司信息更新报告:出售境外车载业务,积极拓展端侧AI、机器人领域》,本报告对广和通给出买入评级,当前股价为11.95元。

广和通(300638) 出售海外车载前装业务,持续加大海外市场投入,维持“买入”评级 广和通发布公告,出售锐凌无线车载前装无线通信模组业务资产,以1.5亿美元的价格出售给买方EUROPASOLAR S.àr.l.,并由买方承接所有相关债务,本次交易已完成,能为公司带来较好投资收益和现金流,8月开始锐凌无线不再纳入公司合并报表范围。2021年公司与深创投等机构共同收购Sierra Wireless车载业务板块,设立锐凌无线,公司持有49%的股权。为深化车载业务布局,2022年公司收购剩余51%股份,锐凌无线成为全资子公司。2023年锐凌无线实现营收20.64亿元,实现净利润2.04亿。公司虽出售海外车载前装业务,但仍持续投入欧美、东南亚等地区的通信模组市场,并积极布局机器人及端侧AI领域,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润为6.97/6.32/7.22亿元(原7.23/9.08/11.03亿元),当前股价对应PE为13.1/14.5/12.7倍,维持“买入”评级。 消除潜在贸易风险,其他业务稳健增长 2023年8月,美国国会众议院“美中战略竞争特别委员会”主席等人请求美国联邦通信委员会考虑将中国制造的蜂窝模组列入“受管制清单”。出于对潜在贸易风险的考虑,公司出售锐凌无线的境外车载前装无线通信模组业务,避免出现大额商誉减值风险,同时回笼资金开拓新兴业务。买方背后为新加坡私募股权基金,在汽车领域有布局,LP主要为欧美机构资金。锐凌无线境外车载业务独立运营,广通远驰车载业务专注国内市场及客户,对公司本部业务影响较小。同时,锐凌无线出表后,公司营收规模体量仍然较大,原材料成本优势尚存。 积极拓展端侧AI、机器人、低空飞行等领域,有望勾勒成长新曲线 公司持续投入端侧AI,于2019年成立智能模组产线,推出端侧智能算力模组,有望长期受益于AI在端侧应用的逐步落地。公司于2023年成立智能计算产线,以智能割草机器人为突破,进行技术积累,并积极探索具身智能机器人领域。此外,公司在卫星通信、V2X车路协同、低空飞行等领域均有布局。 风险提示:市场竞争加剧风险、外协代工风险、中美贸易摩擦加剧等。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王兴研究员团队对该股研究较为深入,近三年预测准确度均值为76.84%,其预测2024年度归属净利润为盈利7.26亿,根据现价换算的预测PE为12.58。

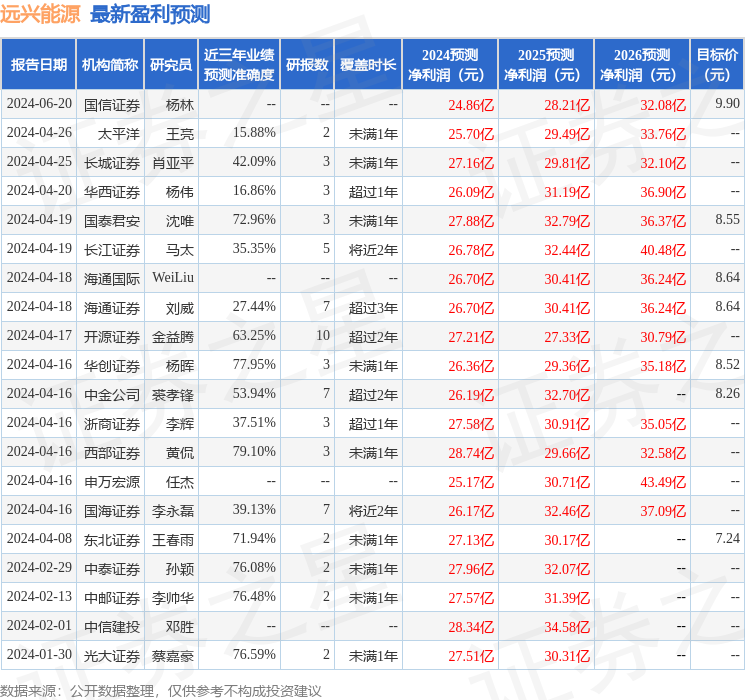

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为22.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。