华金证券股份有限公司张文臣,周涛,申文雯近期对宁德时代进行研究并发布了研究报告《业绩稳定增长,新产品快速放量》,本报告对宁德时代给出买入评级,当前股价为184.89元。

宁德时代(300750) 投资要点 事件:公司7月26日发布中报,2024年中期实现营收1667.67亿元、同比-11.9%,归母净利润228.65亿元、同比 10.4%,扣非归母净利润200.54亿元、同比 14.2%。2024Q2实现营收869.96亿元、同比-13.2%、环比 9.1%,归母净利润123.55亿元、同比 13.4%、环比 17.6%,扣非归母净利润108.07亿元、同比 10.8%、环比 16.9%。 公司业绩稳健增长。公司上半年整体销量超过200GWh,二季度动力和储能电池整体销量近110GWh,其中储能电池占比超过20%。神行电池和麒麟电池今年开始大规模放量,全年来看,神行和麒麟电池在公司动力电池出货中占比30%~40%,未来出货比重会持续提升。2024H1公司其他收益53.64亿元、同比增长78.71%。投资净收益20.77亿元、同比增长46.5%,主要系部分参股公司净利润提升相应增加投资收益。资产减值损失-19.14亿元,主要系存货成本高于其可变现净值计算的存货跌价准备、固定资产可回收金额低于账面价值计算的减值准备。24H1末公司存货480.51亿元、同比下滑2%、环比增长9%,库存管理策略持续见效。公司报告期内经营性现金流净额447.09亿元,同比增长20.6%、环比增长57.7%。此外,2024H1公司产能利用率65.33%,下半年排产和订单饱满,产能利用率预计会进一步提升。 主业市场份额持续全球领先。在动力电池领域,根据SNEResearch数据,公司2017至2023年连续7年动力电池使用量排名全球第一,2024年1-5月公司动力电池使用量全球市占率37.5%,较去年同期提升2.3个百分点,仍排名全球第一。在储能领域,根据SNEResearch数据,公司2021-2023年连续3年储能电池出货量排名全球第一;2024年1-6月,根据公司半年报援引数据,公司储能电池出货量继续保持全球第一的市场份额。 产品持续创新迭代。公司陆续推出了高镍三元电池、CTP结构、M3P电池、钠离子电池以及神行4C超充电池等创新技术及产品,在能量密度、循环寿命、成组效率、快充性能、安全性、成本等主要指标方面在业内持续领先。公司在固态电池等前沿研发领域深耕多年,率先发布了可应用在航空领域的凝聚态电池。今年4月发布的新产品神行PLUS是从材料到结构的系统性创新升级,产品与整车厂的研发端有一些比较深度的合作。从神行电池到神行PLUS电池,体现了渐进式的快速迭代。储能领域,公司发布了全球首款5年零衰减、单体6.25MWh的天恒储能系统,较上一代产品单位面积能量密度提升30%,占地面积降低20%,可进一步提升储能项目收益率。 海外业务保持增长。公司以优质的产品和服务获得了海外客户的高度认可,2024年上半年,在欧洲的市场排名保持第一,未来增长潜力可期。目前,公司在欧洲市场份额已经达到约35%。德国工厂在产能爬坡过程中,全年目标是能够实现盈亏平衡。匈牙利工厂已完成部分厂房封顶及设备调试,相关建设工作有序推进中。并且,匈牙利工厂采用了超级拉线,公司对产能规模动态规划,匈牙利扩产潜力较大。 投资建议:宁德时代作为全球龙头锂电池企业,在技术、规模等多方面均全球领先。考虑2024年公司市占率持续提升,神行电池和麒麟电池等新产品快速放量,我们上调盈利预测,前次预测公司2024-2026年归母净利润分别为469.03亿元、568.70亿元和665.20亿元,本次预测公司2024-2026年归母净利润分别为507.12、579.66、644.92亿元,EPS分别为11.53、13.18、14.66元,P/E分别为16、14、13,维持“买入-A”评级。 风险提示:新能源汽车销量不及预期;国际贸易摩擦影响;公司新建产线投产不及预期等。

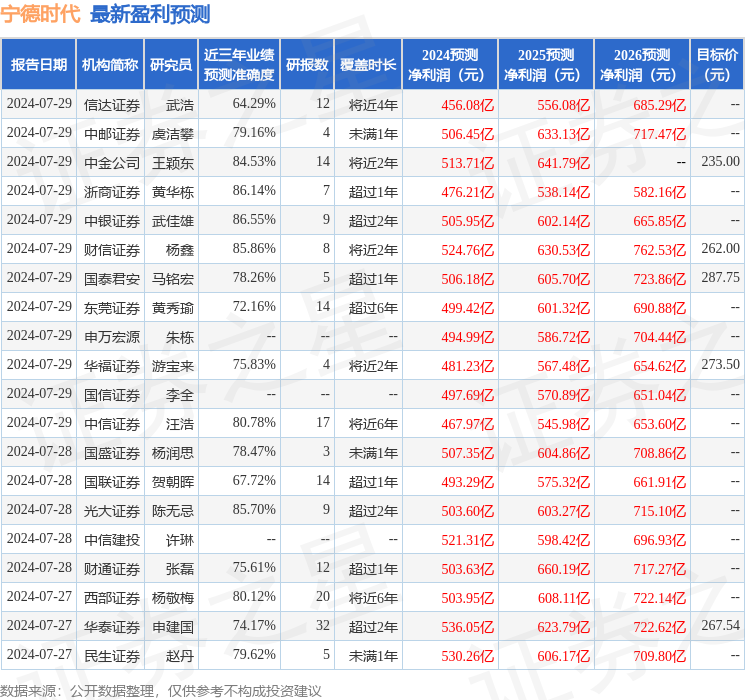

证券之星数据中心根据近三年发布的研报数据计算,中银证券武佳雄研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2024年度归属净利润为盈利505.95亿,根据现价换算的预测PE为16.08。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为274.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。