民生证券:给予福耀玻璃买入评级

文/第三方供稿2024-07-31 08:37:10来源:第三方供稿

民生证券股份有限公司崔琰近期对福耀玻璃进行研究并发布了研究报告《系列点评一:Q2业绩表现强劲 汽玻二次成长》,本报告对福耀玻璃给出买入评级,当前股价为45.43元。

福耀玻璃(600660) 事件概述:公司披露2024半年度业绩快报:2024H1实现营收183.40亿元,同比 22.01%;归母净利润34.99亿元,同比 23.35%;扣非归母净利润36.89亿元,同比 32.07%。 业绩超预期收入&利润创历史新高。公司2024H1实现营收183.40亿元,同比 22.01%;归母净利润34.99亿元,同比 23.35%;扣非归母净利润36.89亿元,同比 32.07%。其中2024Q2实现营收95.04亿元,同比 19.12%,环比 7.57%,单季度营收创历史新高;实现归母净利21.11亿元,同比 9.86%环比 52.12%;实现扣非归母净利21.71亿元,同比 13.38%,环比 43.04%,净利润同样创历史新高。此外,公司2024H1汇兑损失人民币1,421.02万元,去年同期汇兑收益人民币59,920.89万元;同时2024H1太原金诺实业终止履行北京福通剩余24%股权转让的相关约定,减少投资收益21,212.88万元,扣除汇兑损益及股权转让影响后,公司上半年利润总额同比增长59.95%,业绩同环比高增,我们分析原因为:1)高附加值产品占比持续提升;2)作为汽车玻璃行业头部企业,量价齐升,虹吸效应持续增强,带动盈利能力进一步提升。 汽车玻璃龙头全球化步入收获期。作为汽车玻璃龙头企业,公司在国内市占率达到70%以上,在全球汽车玻璃行业市场占有率约30%,全球第一。当前在中国、美国、俄罗斯、欧洲等多地实现布局,并在浮法玻璃、硅砂等产业链拥有极强的垂直把控能力,极高壁垒造就公司优异盈利能力。2023年12月至今公司两次投资合计将形成年产约4,660万平方米汽车安全玻璃的生产规模,有望辐射国内天幕玻璃、出口增量与部分海外市场运输需求。 智能电动化驱动汽玻ASP持续提升。得益于汽车行业智能电动化发展,玻璃用量及功能化需求不断提升:1)特斯拉引领天幕玻璃趋势,渗透率加速提升,天幕玻璃显著提升单车玻璃面积,进而提高单车配套价值;当前单车玻璃平均用量已经提升至3.9-4.5m2左右,较20世纪50年代的汽车玻璃用量提高了1倍左右;2)公司与京东方、北斗智能在智能车窗进行战略合作,加强布局,HUD玻璃、调光玻璃、超隔绝玻璃等高附加值智能玻璃营收占比受益于行业渗透率提升而持续提升。 业务横向拓展整合SAM持续贡献增量。公司2019年2月开始并表SAM,SAM主营铝饰条产品,与公司的汽车玻璃业务形成协同效应,当前SAM整合工作稳步推进,我们预计盈利能力将逐步改善。铝饰条可与汽玻集成,顺应客户模块化、集成化的采购趋势,中长期整合SAM有望持续贡献增量。 投资建议:公司全球化布局已进入收获期,全球市占率有望提升,高附加值汽玻产品逐步放量,SAM盈利能力将逐步改善。公司2024Q2业绩表现强劲,我们上调盈利预测,2024-2026年营业收入为399.31/466.35/536.92亿元,归母净利润为69.31/82.71/96.05亿元,对应EPS为2.66/3.17/3.68元,对应2024年7月30日45.43元/股的收盘价,PE分别为17/14/12倍,维持“推荐”评级。 风险提示:汽车销量不及预期,美国工厂盈利改善低于预期,SAM整合进展低于预期,原材料价格上涨等。

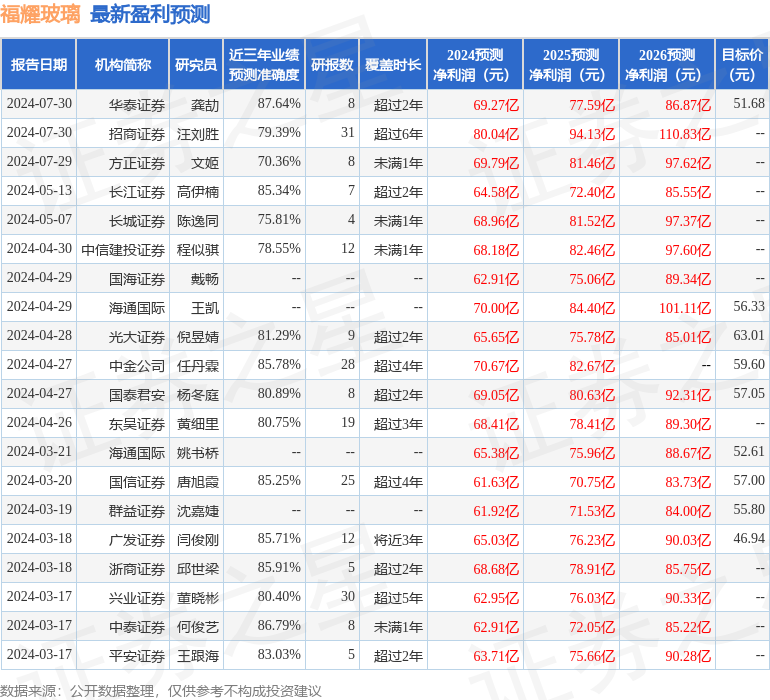

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚劼研究员团队对该股研究较为深入,近三年预测准确度均值高达87.64%,其预测2024年度归属净利润为盈利69.27亿,根据现价换算的预测PE为17.14。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为56.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。