近日,自动驾驶领域独角兽企业文远知行正式向美国证券交易委员会递交了以美国存托凭证(ADR)形式上市的相关文件。此番首次公开募股(IPO)进程将由摩根士丹利、摩根大通及中金公司联合主导。公司计划在纳斯达克交易所通过美国存托股(ADS)方式上市,暂定股票代码为“WRD”。

据其官方网站信息显示,文远知行自2017年成立以来,已发展成为全球范围内领先的L4级自动驾驶技术企业。该公司已在全球7个国家30个城市开展自动驾驶研发、测试及运营,运营天数超过1600天,形成自动驾驶出租车(Robotaxi)、自动驾驶小巴(Mini Robobus)、自动驾驶货运车(Robovan)、自动驾驶环卫车(Robo Street Sweeper)、高阶智能驾驶(Advanced Driving Solution)等五大产品矩阵,提供网约车、随需公交、同城货运智能环卫、高阶智能驾驶解决方案等多种服务,并同时拥有中国、美国、阿联酋、新加坡四地自动驾驶牌照。

目前,文远知行主要负责人包括首席执行官韩旭及首席技术官李岩。其中韩旭2007年获得伊利诺伊大学香槟分校的计算机工程博士学位,历任密苏里大学的助理教授,密苏里大学博士生导师、终身教授,计算机视觉和机器学习实验室主任。曾任百度自动驾驶事业部首席科学家。

而据红星新闻的报道,在首次公开募股(IPO)之前,韩旭持有公司7.6%的股份,并掌握了31%的投票权;李岩则持有6.3%的股份,拥有10.8%的投票权;Duane Ziping Kuang持有8.5%的股份,其投票权比例为5.7%。

截至目前,文远知行已完成十轮融资,吸引了包括何小鹏、广汽集团(601238.SH)、英伟达、博世、IDG资本、启明创投、基石资本等在内的多家投资方,公开披露的融资金额累计超过10.9亿美元(折合人民币约79.03亿元)。2022年,该公司完成了最后一轮D 轮融资,彼时估值达到51亿美元(折合人民币约369.77亿元)。

重研发,但盈利在何方?

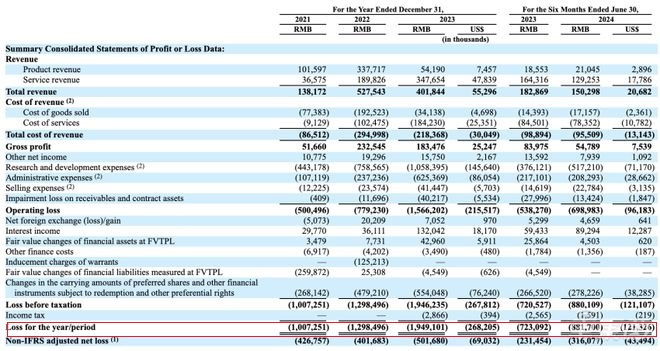

作为一家自动驾驶独角兽企业,文远知行如今仍处于亏损阶段。据招股书数据显示,2021年至2023年,文远知行分别实现营收1.382亿元、5.275亿元、4.018亿元,分别净亏损10.073亿元、12.985亿元、19.491亿元。2024年上半年,公司实现营收1.503亿元,净亏损8.82亿元三年半累计亏损超51亿元。

此外,文远知行在招股书中还明确表示,自公司成立以来一直未能实现盈利,并且预计这一状况在未来一段时间内可能仍将持续。

文远知行三年财务信息/图源:招股书

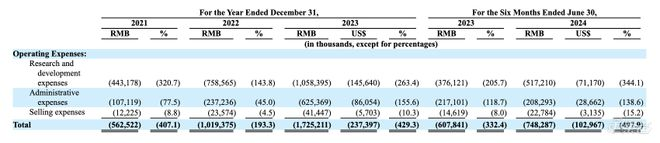

对于净亏损的持续扩大,文远知行将原因归咎于研发投入的增加。据招股书内容,公司2021年至2024年上半年的研发费用分别为4.43亿元、7.59亿元、10.58亿元和5.17亿元,三年半累计达27.78亿元,占同期亏损额的54%。尽管文远知行强调,这些投入将为公司未来的技术发展提供有力支撑,但短期内却未能转化为显著的商业回报。

文远知行三年研发投入/图源:招股书

不可否认,自动驾驶技术的研发是一项系统工程,涉及复杂的算法设计、传感器融合、车辆控制等多个环节。每一项技术的突破都需要经过长时间的测试与优化,这需要持续的资金支持。文远知行在自动驾驶底层技术上的高额投入,无疑体现了其对技术领先的追求。然而,技术的商业化进程往往滞后于研发投入,尤其是在自动驾驶这一尚未完全成熟的市场中。

以Robotaxi(无人驾驶网约车)业务为例,作为“金字塔顶端”的勇者游戏,资金投入大、盈利难是该行业的共识。但由于整车成本 驾驶员工资是两大可削减项,致使Robotaxi能够实际降低网约车/出租车运营成本,这也是实现商业化落地与具有盈利前景的重要因素。

在此之前,上汽集团旗下的Robotaxi企业赛可智能CTO于乾坤在接受媒体采访中曾表示,Robotaxi要挣钱,必须依靠规模效应。于乾坤认为,以目前行业的成本来看,当一家企业在一个城市内的无人驾驶出租车保有量超过1000辆,即可达到基本的盈亏平衡;但要实现真正大规模商业化,无人驾驶出租车需要对城市内出租车实现5%-10%的替换率。

尽管文远知行在Robotaxi业务领域的具体投放数量尚未正式公布,但综合多方报道,不难发现其在国内外的部署规模仍显不足。在国内市场,文远知行据称已在北京亦庄和广州等地启动了运营服务,但有该公司内部人士此前预估,以当前的推进速度来看,若要实现北京全市范围内的Robotaxi运营推广,仍需耗时5至8年之久。

而在海外市场方面,根据商务部发布的信息,文远知行于2023年成功获得了阿联酋颁发的首张无人驾驶汽车运营初步许可证,不过目前其在该地的运营规模仍相对有限,仅部署了10辆无人驾驶汽车,包括8辆无人驾驶出租车和2辆无人驾驶公交车。此外文远知行已计划至2025年在阿联酋市场投放数百辆无人驾驶汽车,以期扩大其海外运营版图。

此外从财务状况和研发投入的角度也可看出端倪。招股书显示,近年来文远知行的研发费用持续攀升,从数亿元增长至十数亿元,但营收增长却未能同步跟上。这种高投入低产出的现状,限制了公司在无人出租车业务上的大规模扩张能力。特别是在当前经济环境下,公司需要更加审慎地评估市场风险和投入回报,因此短期内增加Robotaxi落地数量的可能性较小。

值得一提的是, 在招股书中文远知行还列举了风险因素,例如"商业模式尚未经过验证"。"我们正处于商业化的早期阶段,计划在2024年和2025年分别开始Robotaxi的商业生产并准备好大规模商业化,我们预计在实现这些商业化里程碑后,来自Robotaxi业务的营收将会增加。"从上述内容也可看出,文远知行对未来Robotaxi业务营收增长存有积极预期,同时也反映出该公司在推进商业化进程中仍秉持着审慎态度。

由此可见,这种技术研发投入与商业化进程的错位,给文远知行带来了明显的盈利挑战。即便公司在技术上取得了显著进展,也可能因为商业化进程的缓慢而无法在短期内转化为经济效益,从而导致公司持续亏损。这种亏损状态不仅影响了公司的财务状况,还可能对公司的长期发展产生不利影响。

在红海中抢蛋糕,能行?

值得一提的是,在国内自动驾驶赛道上,竞争态势愈发激烈。科技企业如百度、华为凭借强大算法与数据处理能力领跑,已实现多场景商业化运营。与此同时,广汽、吉利、比亚迪等整车制造企业亦加大投入,通过自主研发或与科技公司合作,提升产品智能化水平,以满足市场需求。初创企业如AutoX、小马智行等同样展现强劲势头,在特定场景实现快速突破,加速技术落地与商业化进程。

因此,在红海市场中,文远知行是否能异军突起走到行业前头,也要打一个问号。

在商业化进程方面,百度旗下自动驾驶出行服务平台萝卜快跑已着手布局。今年5月15日,百度Apollo于武汉正式宣布推出其第六代无人驾驶车型,该车型整车成本较上一代车型大幅降低60%。截至目前,萝卜快跑在武汉的运营范围已覆盖超过3000平方公里,囊括了武汉市区的大部分区域。预计至2024年底萝卜快跑将在武汉实现收支平衡,并计划于2025年正式迈入盈利阶段。

百度萝卜快跑武汉运营车队/图源:武汉市交通运输局

此外,小马智行联合创始人兼首席执行官彭军在近期接受采访时也表示,当前自动驾驶技术正迎来大规模商业化落地和应用的前夕。在此背景下,小马智行与丰田在合作的第一阶段计划向中国市场投放规模达千辆的铂智4X自动驾驶车辆。这些车辆在完成生产下线后,将无缝接入小马智行的Robotaxi运营平台,并在中国一线城市开展规模化的全无人驾驶出行服务。

与之相比,文远知行在2021年至2023年间,自动驾驶出租车总共卖了不到20台,其中2021年卖了5台,2022年卖了11台,到2023年仅卖出3台。无人驾驶小巴的销量三年分别卖出38台、90台和19台。

除此之外,对于智能驾驶的最新技术更迭,车企的跟进速度也很快。今年以来,随着特斯拉采用端到端架构的FSD V12正式向用户推送,不少车企也试图跟上特斯拉的步伐,例如,小鹏、理想、蔚来等都在加速推进端到端的上车计划。

车企加码自研的趋势,也会导致文远知行的位置变得尴尬。与其他同类供应商相似,文远知行面临着车企自研加强后其角色重要性被削弱的困境,加上行业价格战的持续进行,更是削弱了上游供应链企业的利润空间。

而自公司成立至今,文远知行虽融资金额累计超过10亿美元,五条业务线同步展开,但获得的累计收入也仅有1亿余美元(营收最大的两个客户贡献营收比例达52.4%)。这或许也是文远知行急于上市的重要理由。对内,其需要大量资金支撑以应对持续的研发投入和市场拓展的资金需求。对外,利用上市募集资金、拓展融资渠道,缓解公司资金方面的压力。

由此可见,尽管文远知行在自动驾驶领域展现出一定实力,并寻求通过赴美上市拓宽融资渠道,但在激烈的市场竞争与行业快速迭代的背景下,其未来发展仍充满挑战。车企自研加速与价格战压力削弱了上游供应商的利润空间,文远知行需持续创新并深化市场布局,以应对不断变化的行业格局与客户需求。上市虽为资金注入提供契机,但如何有效利用资金、实现技术与商业的双重突破,将是文远知行未来能否持续领跑的关键。