作者:David C,Bankless;编译:陶朱,金色财经

随着近期 ETF 的激增,稳定币和现实世界资产 (RWA) 已成为现实世界采用和通过链上经济增强现有金融系统的最有力途径。

Larry Fink 的“代币化世界”使命是本轮周期中讨论最多的模因之一,他在 Blackrock 的代币化链上基金 BUIDL 中也延续了这一愿景。由于 Ethena 等协议、Stripe 通过 USDC 支付重新进入市场以及 MiCA 等欧盟新法规,稳定币仍是讨论的焦点。

尽管以太坊和 Tron 是稳定币中心,但 Solana 在本轮周期中表现突出,高峰期间日交易量超过 1000 亿美元。网络上的 RWA 活动也在增加,Ondo 的 USDY 作为 DeFi 抵押品,Maple Finance 与 Jito 合作,以及 Libre Fund 的推出。

本文将深入研究所有这些发展,以了解 Solana 在成为拥有最多现实世界应用的链之一方面取得的势头。

Solana 上的稳定币

Solana 上的稳定币在本周期表现出强劲势头并持续扩张,凸显了该网络的稳健性和对稳定币发行者的吸引力。

如今,Circle 的 USDC 在 Solana 的稳定币领域占据主导地位,占该链总稳定币供应量的约 70%,尽管在以太坊上仅持有约 30%。

截至本周,尽管 USDT 的总市值为 1140 亿美元,以太坊上的每日交易量为 315 亿美元,超过了前 20 种 ERC 代币的总和,但 USDC 的交易量与 USDT(链上排名第二)相比约为 19:1。USDC 在 Solana 上的主导地位源于 Circle 和 Solana 基金会激励开发者和促进交易平台整合的策略。

例如,Solend 和 SuperTeam 等平台以 USDC 形式提供的开发者补助吸引了更多开发者加入 Solana。Circle 在 Solana 上推出的跨链传输协议 (CCTP) 也提高了 USDC 的可用性和流动性。此外,Circle 的 Web3 服务简化了智能合约开发,满足了开发人员的需求并促进了 USDC 的集成。总而言之,这些努力旨在统一 DeFi 并将 USDC 确立为 Solana 领先的稳定币。

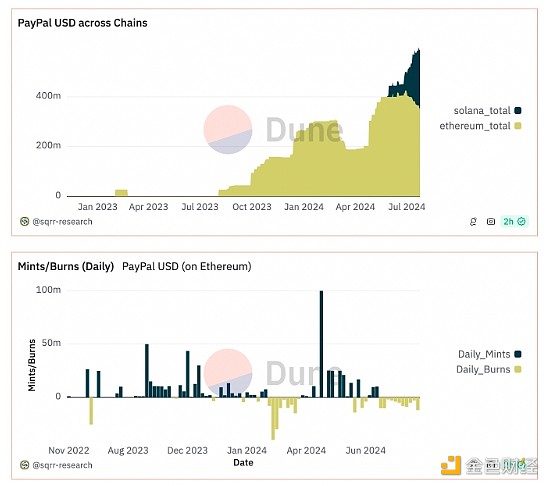

排名第三的是 Paypal 的 PYUSD,流通供应量约为 2.4 亿美元,在不到两个月前推出后,目前占 Solana 总稳定币供应量的约 11%。

Kamino Finance 等 DeFi 协议从 7 月 1 日起为 PYUSD 提供可观的供应方收益,从而推动了这一增长。这些收益率从 30% 开始下降到 23%,但借款 APY 为 0.22%,而 USDC 为 21%,USDT 为 16.5%,这使得 PYUSD 成为一种有吸引力的 DeFi 工具。在 7 月 1 日后的一周内,PYUSD 的供应量增加了 88%,其中 38% 流入 Kamino。

除了稳定币发行者之外,Stripe 和 Shopify 等主要金融平台与 Solana 的整合为开发者和企业开辟了新的机会,使他们能够利用网络构建可满足日常需求的可信平台,并将 Solana 与主流金融连接起来。

在这里,Sphere、Lulo、Decaf 和 Helio 等项目已经在开发中,它们简化了加密交易,并利用 USDC 等稳定币提供日常金融服务,例如转换为当地货币、促进电子商务的加密支付和高收益储蓄。

总体而言,Solana 上看到的稳定币势头似乎已准备好通过高效的链上解决方案扩展现有金融系统的产品范围。

Solana 上的 RWA

尽管与以太坊的 RWA 增长相比较为平静,但 Solana 对现实世界资产的整合正在构建一个超越代币化金库的肥沃生态系统。

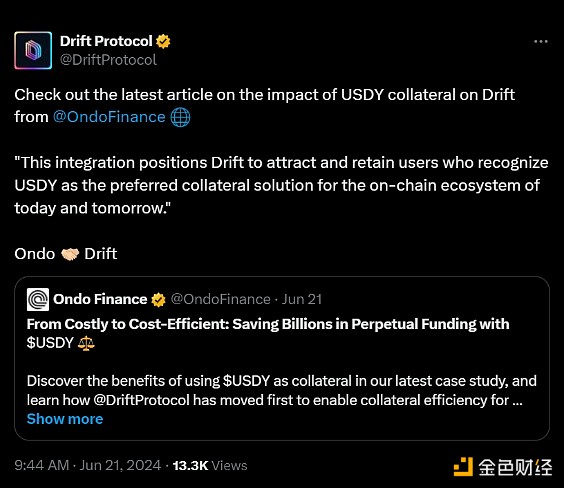

Ondo Finance 的旗舰代币化国库产品 USDY 于 2023 年 12 月在 Solana 上部署,目前市值为 4200 万美元,与其他领先的稳定币相比相对较小,它经常被归类为稳定币。尽管规模庞大,但 USDY 已经取得了有趣的进展,例如作为抵押品整合到 perps DEX Drift Protocol 中。

此次合作以及未来的合作为代币化现实世界资产增加了借贷以外的实用性,从而提高了交易者的资本效率。

如今,Solana 生态系统中其他一些最有趣的 RWA 项目包括 Maple 和 Parcl。

Maple 是一个供白名单公司从链上流动性池借款的市场,去年重新部署到 Solana,通过超额抵押贷款市场为稳定币和山寨币提供收益渠道。除此之外,Maple 还与 Jito 合作推出了新的零售贷款产品 Syrup。此次合作将为使用 JitoSOL 的借款人提供灵活的融资,为贷方解锁收益来源,并通过 JitoSOL 的流动性增强风险管理。

Parcl 是一个房地产永续 DEX,允许用户投资和交易(多头或空头,杠杆率高达 10 倍)特定地理市场,如波士顿、芝加哥或迈阿密。该协议旨在用于定向投资和对冲策略,使传统上不透明的资产类别的访问民主化。 Parcl 也在向外汇领域扩张,即将推出英镑 (GBP) 和欧元 (EUR) 市场。

这只是 Solana RWA 扩张的开始,最近宣布的 Libre Fund 以及即将推出的 Jupiter 的 GUM Alliance 和 elmnts 的交易所将继续为其提供动力。

Libre 基金

Libre 是 Brevan Howard 旗下 WebN 集团与野村证券旗下 Laser Digital 的合资企业,正在 Solana 上推出一系列代币化基金,例如以高收益著称的 Hamilton Lane SCOPE 基金,以及专注于全球宏观交易策略的 Brevan Howard Master Fund。Libre 的计划在推出前已拥有近 2000 万美元的 TVL,并计划在今年晚些时候为其基金推出二级交易服务。

Jupiter 的 GUM 联盟

Jupiter 的 Grand Unified Markets (GUM) 计划与 Solana 基金会以及 Wintermute 和 DWF Labs 等做市商合作,旨在为从外汇和股票到信用、国库券和房地产等 RWA 以及加密货币等所有资产在 Jupiter 上创建一个“单一原子市场”。

该计划旨在通过确保深度流动性和解决代币化中常见的“先有鸡还是先有蛋”问题来有效地引入代币化资产,发行人不愿意在没有流动性的情况下将资产代币化,并且在更多资产被代币化之前,流动性仍然很低。

Elmnts

Elmnts 是一个即将出现的市场,用于代币化基本能源资源,例如石油和天然气行业的矿产权,该行业预计在 2024 年将创造超过 8000 亿美元的收入。这种方法提高了透明度、可访问性和流动性,解决了当前市场中交易成本高和流动性低的问题。

为此,该公司通过拍卖、私人销售和网络获得矿产权,专家跟踪活跃的租赁区域并了解石油和天然气市场。这个市场简化了投资流程,降低了成本,并允许更多投资者以更低的费用和最低限额参与。

总结

随着稳定币的大幅增长和 RWA 产品的不断稳定,Solana 已经为利用链上经济拓展现实世界市场奠定了坚实的基础。

通过 Libre 的代币化基金、Jupiter 的 GUM Alliance 和 elmnts 的基本能源资源市场等新举措和即将推出的举措,Solana 不仅继续将自己更深入地嵌入 RWA 市场,而且还比大多数其他链提供了更广泛的访问链上现实世界资产的渠道。

事实上,Coingecko 最近的报告显示,2024 年第二季度的前 2 个叙述是 memecoins(当然)和 RWAs。 如果 Solana 像 memecoins 一样吸引 RWAs 的关注,它可能会吸引机构资本进入该链,并巩固其在本周期趋势中处于领先地位。

随着现有金融体系与去中心化金融体系的融合,Solana 在促进传统资产代币化方面的作用将继续扩大,巩固其作为能够满足所有需求(无论是来自零售还是机构)的链条的地位。

来源:金色财经