中航证券:给予康辰药业买入评级

2024/08/01 07:31来源:第三方供稿

中航证券李蔚近期对康辰药业进行研究并发布了研究报告《ZY5301临床结果于JAMA期刊发表,看好后续研发进展》,本报告对康辰药业给出买入评级,当前股价为23.85元。

康辰药业(603590) 事件: 7月29日晚、公司发布公告表示,公司中药创新产品金草片(ZY5301Ⅱ期临床研究结果,于近期在国际权威医学期刊《美国医学会杂志(JAMA)》刊登,为该期刊首次刊登我国中药在该治疗领域的临床研究结果 ZY5301我国1.2类中药新药 金草片属于我国在研中药1.2类新药(原中药第5类新药),其主要成分是总环烯谜帖音,由筋骨草全草提取获得。金草片物质基础和作用更为明确,主要的应用场景为针对盆腔炎性疾病后遗症慢性盆腔痛。从产品特性来看,金草片作为1.2类中药新药,符合公司“全球新”的标准。 金草片临床Ⅱ期完成揭盲,临床表现良好 3月22日,公司发布公告表示,金草片在女性盆腔炎性疾病后遗症慢性盆腔痛患者中开展的Ⅱ期临床试验(CTR20222693)已达到主要研究终点,在首都医科大学附属北京中医医院召开数据审核会并完成揭盲。统计分析结果显示,金草片在为期12周治疗期内VAS评分的疼痛消失率达到主要研究终点,其安全性及耐受性表现良好,且不良事件发生率低。随着金草片Ⅱ期临床研究结果于《美国医学会杂志(JAMA)》刊登,临床II期达到研究终点、标志着国际期刊对金草片临床研究过程和有效性的认可,同时未来公司新药产品管线也有望进一步丰富,为公司业绩增长提供助力 核心产品平稳放量,研发创新有望提供新增长动力 现有产品方面,2023年公司核心产品血凝酶制剂“苏灵”顺利通过医保谈判续约,公司采取措施提高药物可及性,使“苏灵”的临床价值得到进步释放,扩大“苏灵”的市场份额,销量同比增加19.83%;此外,公司产品“密盖息”与原有业务渠道实现优势互补、拓宽销售网络,在2023年顺利完成不低于1.2亿元的业绩承诺,苏灵和密钙息的平稳放量为公司业绩提供有力支撑。研发进展方面,除金草片项目顺利推进外,公司目前主要的在研项日还包括1.1类创新药KC1036和犬用注射用尖吻嫂蛇血凝酶KC1036已于2月份完成首例受试者入组,目前正在开展晚期食管鳞癌I期临床研究。大用注射用尖吻腹蛇血凝酶是公司首款有望进入宠物药赛道的产品,随着我国宠物外科手术市场逐步打开,未来产品若上市,有望为公司增加新的业绩增长点。整体来看,公司现有产品放量平稳,各研发管线有序推进,未来有望支撑公司持续快速发展 投资建议 我们预计公司2024-2026年摊薄后EPS分别为1.02元、1.26元和1.48元,对应的动态市盈率分别为29.18倍、23.73倍和20.12倍康辰药业作为我国血凝酶制剂行业细分领域龙头企业,受益于医疗机构手术人次恢复增长,通过持续的研发创新和产品引入丰富产品管线,目前各项研发项目顺利推进,创新中药金草片重期临床试验达到研究终点,KC1036治疗晚期食管鳞癌即将进入临床Ⅱ期阶段,青少年尤文肉瘤适应症获批临床,未来公司有望迎来创新成果的多样化兑现,维持买入评级 风险提示:药品研发不及预期风险、政策风险、市场竞争加剧风险

证券之星数据中心根据近三年发布的研报数据计算,太平洋谭紫媚研究员团队对该股研究较为深入,近三年预测准确度均值为73.28%,其预测2024年度归属净利润为盈利1.65亿,根据现价换算的预测PE为23.16。

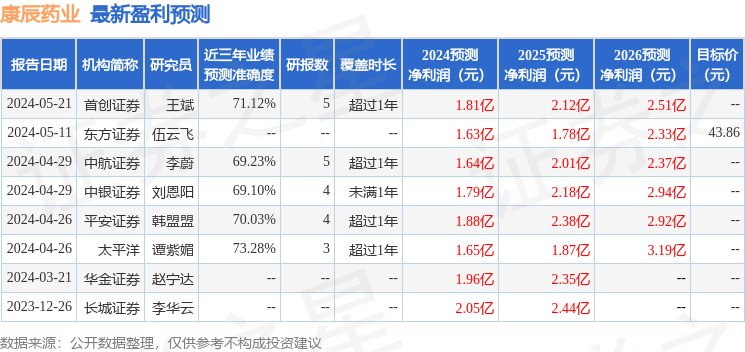

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为43.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。