多重因素催化,半导体上游迎年内第5次反弹?

文/第三方供稿2024-08-01 10:01:15来源:第三方供稿

2024年7月收官日,沪指收涨,早盘急攻站上2900点关口,两市成交额达到9084亿元,5月20日以来首次回升至9000亿上方。盘面上看,券商股强势爆发,白酒回暖,医药、电子等成长板块止跌回升,低空经济概念受消息刺激直线拉高。

半导体产业链作为历次反弹的排头兵,这次也随大市放量大涨,有触底反弹之势。指数来看,代表半导体上游的中证半导体材料设备指数大涨4.13%,涨幅突出。事实上,回顾今年以来半导体材料设备指数的走势,已经走出了四次反弹。相关机构指出,通过总结历史反弹因素,或许能为我们判断下次反弹的时点提供指引。

数据来源:Wind,数据区间:2024.1.1-2024.7.31。

复盘四次反弹主要因素

第一次反弹

反弹区间:2月6日-3月22日

指数反弹幅度:31.79%

上证指数反弹幅度:12.80%

这次的反弹发生在2月6日,上证指数在此前开启了深度的调整,临近春节,迎来了节前“红包”行情,指数向上快速修复,并在节后继续上涨。节前节后,指数创下7连阳的上涨行情。截至3月22日,反弹幅度达到12.80%。

受到大盘整体开启修复行情的加持,半导体材料设备指数也开启了一路上涨,顺利走出深“V”行情,截至3月22日,反弹幅度达到31.79%,相较上证指数超额收益达到18.99%。

复盘这一段反弹,半导体材料设备走出大幅超额的主要因素有三个,一是正值年报披露期,多家半导体设备、材料公司业绩大超预期;二是中央财经委员会第四次会议强调,推动新一轮大规模设备更新和消费品以旧换新;三是此前半导体在去年第四季度的回调超过了绝大多数行业,有强烈的估值修复需求。

第二次反弹

反弹区间:4月23日-4月29日

指数反弹幅度:9.16%

上证指数反弹幅度:2.25%

第二次反弹发生在4月23日,上证指数在此次依然也是反弹的状态,截至4月29日,上涨指数上涨2.25%。半导体材料设备指数在此区间上涨9.16%,指数创下5连阳,相较上证指数超额收益达到6.91%。

这一段反弹的主要原因是公募基金一季报持仓披露,根据华创证券的统计,今年一季度主动偏股型公募减仓电子、计算机、医药生物等细分板块,不过电子相对同期沪深300指数市值占比超配比例为3.9%。主动权益类基金持续超配电子板块,显示基金经理们对该板块的认可度依然较高。这一段反弹期较短也是由于,此时市场的焦点在有色金属、高股息板块,资金的关注度相对较少,而机构资金在板块连续大涨后,也有获利了结的需求。

第三次反弹

反弹区间:5月24日-6月13日

指数反弹幅度:8.99%

上证指数反弹幅度:-2.81%

第三次反弹发生在5月24日,上证指数正处于下跌状态,截至6月13日,上涨指数下跌2.81%。半导体材料设备指数在此区间上涨8.99%,逆市走出独立性行情,相较上证指数超额收益达到11.80%。

这一段反弹的主要原因是大基金三期来了。一是本次大基金支持力度远超前两期,注册资本超过前两期之和。二是市场普遍认为,大基金三期重要投向为半导体半导体先进工艺制造和先进封装、存储及AI相关高速存储HBM、严重的一些关键半导体设备和材料。指数成分集中于半导体设备(50.9%)、半导体材料(18.8%),充分受益。

而根据历史行情,大基金对半导体的提振是客观的。大基金一期成立之后,半导体及元件指数上涨天数达到265天,指数涨幅达到193%,对比上证指数涨幅118%(时间区间:2014.9.24-2015.6.15),二期成立之后,半导体制造及元件指数指数上涨达到774天,涨幅达到134%,对比上证指数涨幅26%。

第四次反弹

反弹区间:7月8日-7月19日

指数反弹幅度:9.93%

上证指数反弹幅度:1.10%

第四次反弹发生在7月8日,上证指数正处于震荡状态,截至7月19日,上涨指数上涨1.10%。半导体材料设备指数在此区间上涨9.93%,再次走出独立性行情,相较上证指数超额收益达到9.09%。

这一段反弹的主要原因是半导体材料设备多家公司中报业绩预喜,第一批公布业绩中报预告的半导体公司,净利润增幅都在100%以上;二是台积电传出涨价消息,行业复苏信号更加强烈。

第五次反弹能否到来?

总结之前的四次反弹,我们可以发现半导体材料设备的催化主要因素有四点:政策利好、业绩支撑、产业复苏、机构增配以及大盘修复。据此,我们可以观察现在的行业是否具备了反弹条件。

从政策面来看,恰逢重要会议召开,会议提出培育壮大新兴产业和未来产业,既要有力有效支持发展瞪羚企业、独角兽企业,同时也要强化行业自律,防止“内卷式”恶性竞争。科创企业或迎来长期发展机遇。

从业绩支撑来看,据Wind数据统计,目前A股市场属于半导体板块的上市公司共273家,已有74家上市公司公布2024年中报预告,其中47家实现业绩预喜,占比达63.51%。从净利增速来看,在47家业绩预喜的公司中,有30家上市公司净利增速超100%。

以预告净利润上限绝对值排序,前20家半导体上市公司中,半导体设备龙头北方华创以近30亿元净利润一骑绝尘。从行业来看,这些公司分别属于半导体设备、芯片设计、半导体材料、封测行业,一定程度上表明了半导体中具备景气上行趋势的细分赛道。

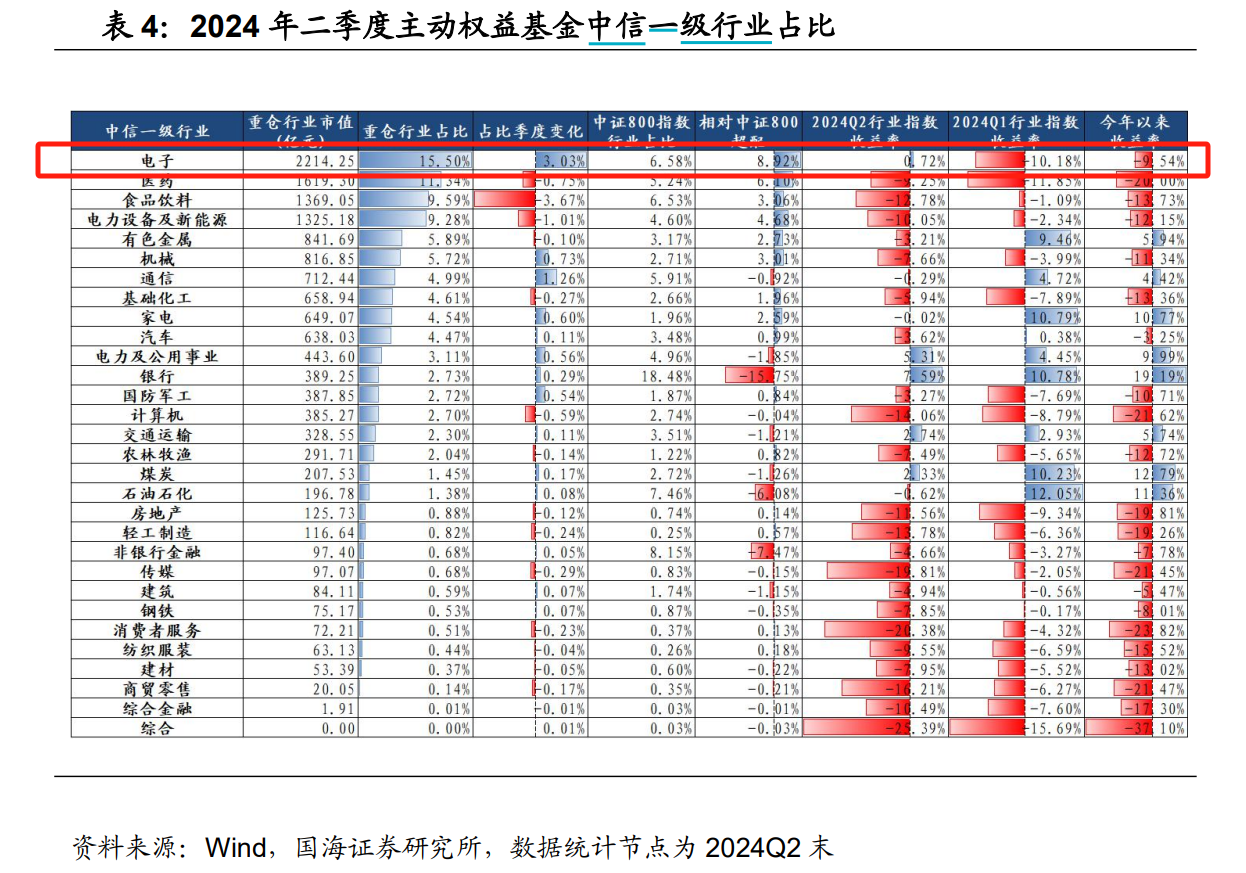

从机构增配来看,国海证券统计,2024 年二季度,主动权益基金重仓股票主要集中在电子、医药、食品饮料、电力设备及新能源和有色金属,占比合计超过 50%。相对2024 年一季度,电子占比上升较大,占比季度变化为 3.03%。相对中证 800 指数,主动权益基金在电子、医药、电力设备及新能源、食品饮料等行业有较大比例的超配,在银行、非银金融和石油石化行业有明显的低配。

根据广发证券统计,电子三级子行业中11个子行业加仓,5个子行业减仓。加仓板块为消费电子零部件及组装、印制电路板、数字芯片设计、光学元件、其他电子Ⅲ、模拟芯片设计、半导体材料、集成电路制造、被动元件、电子化学品Ⅲ和LED。

电子三级子行业中有10个板块处于超配状态,其中超配比例最高的3个板块为消费电子零部件及组装、半导体设备和数字芯片设计。

从大盘修复来看,当前利空或已消化殆尽,情绪周期演绎到了较为悲观的地步,我们或许正站在又一轮钟摆较为极端的位置,后续在盈利改善、政策驱动下市场有望回升。短期来看今天市场快速爆发,呈现一定底部特征,但趋势的反转也面临不断反复的考验,以震荡反弹为主,或可回落低吸机会。

因此,大部分的因素都在支持半导体开启下一轮反弹,至于产业复苏目前从全球视角来看,有一些数据佐证,但是从国内的视角来看,仍需等待下游订单量以及国产率预期提升或落地等更明显的信号。

相关产品:

根据此前经验,半导体产业链在反弹行情中多次成为先锋,后续表现值得期待。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(53.1%)、半导体材料(22.6%)占比靠前,合计权重超75%,充分聚焦指数主题。年初至今,半导体材料ETF(562590)份额增长率超170%,体现投资者对这一板块配置信心。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。