国金证券:给予水羊股份买入评级

文/第三方供稿2024-08-01 19:08:30来源:第三方供稿

国金证券股份有限公司罗晓婷近期对水羊股份进行研究并发布了研究报告《品宣投入加大蓄力品牌长期势能,短期扰动利润》,本报告对水羊股份给出买入评级,当前股价为12.18元。

水羊股份(300740) 业绩简评 公司7月30日公告2Q24营收12.6亿元、同比 1.4%,归母净利润6578万元、同比-27%,扣非归母净利润6603万元、同比-40%,利润端承压主要系伊菲丹等主要品牌加大种草、市场投放等费用支出致使销售费用率提升至47.27%(同比 7.43PCT)、销售费用绝对值同比增加1亿元。 经营分析 抖音增速亮眼,淘系承压。分平台,1H24抖音营收8.6亿元、同比 73%,淘系营收5.7亿元、同比-24.2%。 伊菲丹占比提升,产品结构持续优化,1H24毛利率同比 2PCT至61.6%。1H24面膜营收3.6亿元、同比-21%,毛利率同比-0.95PCT;水乳膏霜营收17.9亿元、同比 4.23%,毛利率同比 6.98PCT。 伊菲丹强化高奢形象 拓展高端渠道,持续完善产品矩阵,期待品牌势能持续释放。1)品牌端,通过刘嘉玲、梁朝伟合作强化品牌“以爱为本”心智,联动吴磊、杨紫两位代言人,持续渗透高端人群。2)产品端,超级CP组合市场认知进一步提高,精华防晒、rich面霜等储备单品高速增长,持续孵化臻金系列、亮泽系列等产品线。3)渠道端,高奢百货、高奢酒店、SPA拓展有序推进,线下渠道增速超100%;线上抖音延续亮眼表现,据蝉妈妈、炼丹炉数据,Q2天猫 抖音销售额同比 31.6%,其中抖音同比 71%、天猫同比-24%。 御泥坊:24年全新升级,开创“2 3东方肌肤方程式”品牌理念,目前仍处调整中。 CP业务持续完善细分赛道品牌矩阵搭建,资源向优势品牌倾斜,期待盈利改善。 盈利预测、估值与评级 考虑到品宣投入加大蓄力品牌长期势能,短期扰动利润。下调盈利预测,预计24-26年归母净利润为3.05/3.73/4.34亿元,同比 4%/ 22%/ 17%,对应PE分别为16/13/11倍,维持“买入”评级。 风险提示 品牌升级/渠道拓展/营销投放/代理业务发展不及预期。

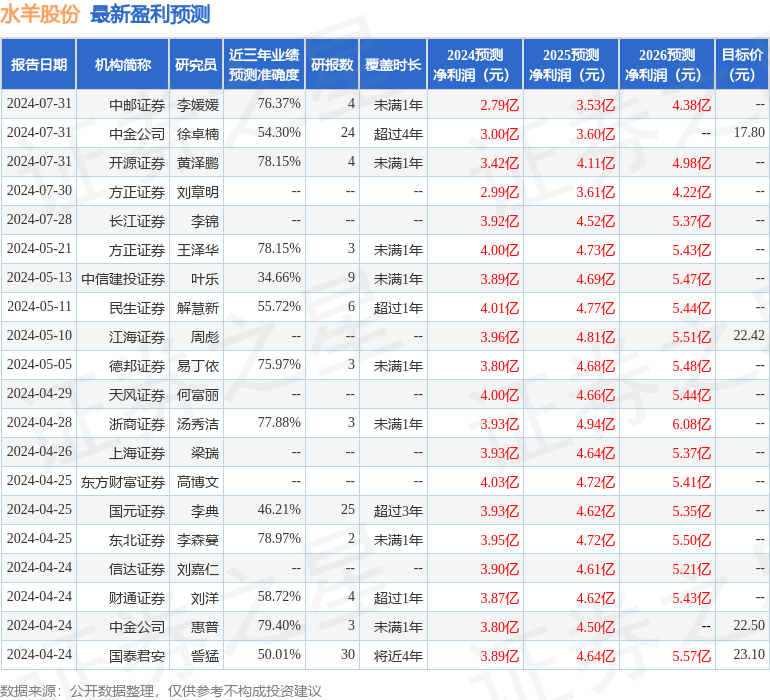

证券之星数据中心根据近三年发布的研报数据计算,中金公司惠普研究员团队对该股研究较为深入,近三年预测准确度均值为79.4%,其预测2024年度归属净利润为盈利3.8亿,根据现价换算的预测PE为12.43。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为20.04。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。