民生证券股份有限公司王班近期对川宁生物进行研究并发布了研究报告《首次覆盖报告:抗生素龙头格局再优化,合成生物学拓宽成长边界》,本报告对川宁生物给出买入评级,当前股价为11.93元。

川宁生物(301301) 公司为抗生素中间体产业龙头,合成生物学一体化能力得到验证。川宁生物是科伦药业旗下深耕抗生素中间体业务的全球龙头之一,公司当前在硫红、6-APA、7-ACA细分领域市占率均达到头部地位,在行业竞争格局持续优化的背景下,中间体业务有望贡献稳中有升的业绩基本盘。此外,基于公司的区位优势和发酵技术积累,公司业务自然延展至合成生物学领域,当前红没药醇、5-羟色氨酸、角鲨烯等单品已经进入生产阶段,公司合成生物学技术选品、研发到商业化的稀缺一体化能力得到验证,生物经济转型指日可待。 行业供需格局持续优化,产品价格有望维持高位。需求侧来看:在传统药物市场普及率提升及创新药物持续加码的背景下,抗生素产业终端制剂产品需求不断扩张。根据医药魔方数据,2024年Q1我国硫红、青霉素类中间体、头孢类中间体相关制剂产品样本医院销售量同比增长88%、26%和8%,终端需求增长可观;供给侧来看:当前6-APA、7-ACA等主要中间体生产设备均被划入限制类,硫红生产过程及环保处理技术要求高。现在三个细分市场均具备明显的寡头特征,龙头厂商之间已演变成一荣俱荣、一损俱损的合作竞争关系,未来出现价格竞争的可能性较低,我们预期未来抗生素中间体价格仍将稳中有升。 公司具备大产能、低成本、稳供应三大优势,行业龙头地位稳固。抗生素中间体隶属大宗原料药,产品接近同质化,行业关键竞争要素可归纳为规模、成本和供应稳定性三个方面。1)规模端:公司在硫红、6-APA、7-ACA市占率依次为44%、21%、37%,分别为市场第二、第二、第一大供应商;2)成本端:公司厂房落地新疆伊犁,新疆地区发酵相关原材料玉米及能源价格均相对低廉(与竞对所在地相比,玉米价格最大降幅15%、工业用电价格最大降幅40%);3)供应稳定性:公司环保设施面向未来建设,废水、废气、废渣排放相比核定值均处于低位,在环保趋严背景下,公司超前的环保处理设备有望保证产能稳定释放。 合成生物学领域新锐,自研自产打造合成生物学一体化优势。公司自2020年设立锐康研究院开展合成生物学产品研发,截至2023年末,公司已在化妆品原料、保健品原料、农业饲料及生物基材料等细分领域开展了10余个合成生物学相关产品开发。截至2024年7月,公司红没药醇、5-羟色氨酸、肌醇和角鲨烯均已进入生产阶段,公司生物经济业务产业化放量的业绩兑现期有望到来。 投资建议:我们预测2024-2026年公司分别实现营业收入58.3、68.2和76.2亿元,分别同比增长20.8%、17.1%和11.7%;归母净利润分别为13.8、17.5和20.3亿元,分别同比增长47.0%/26.9%/15.4%。对应2024-2026年PE倍数分别为19、15和13倍,首次覆盖,给予“推荐”评级。 风险提示:抗菌药物使用管理政策变化风险;环保处理不达标停产风险;专利技术泄露风险;核心研发人员流失风险;汇率波动风险等

证券之星数据中心根据近三年发布的研报数据计算,中信证券李超研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利10.19亿,根据现价换算的预测PE为25.93。

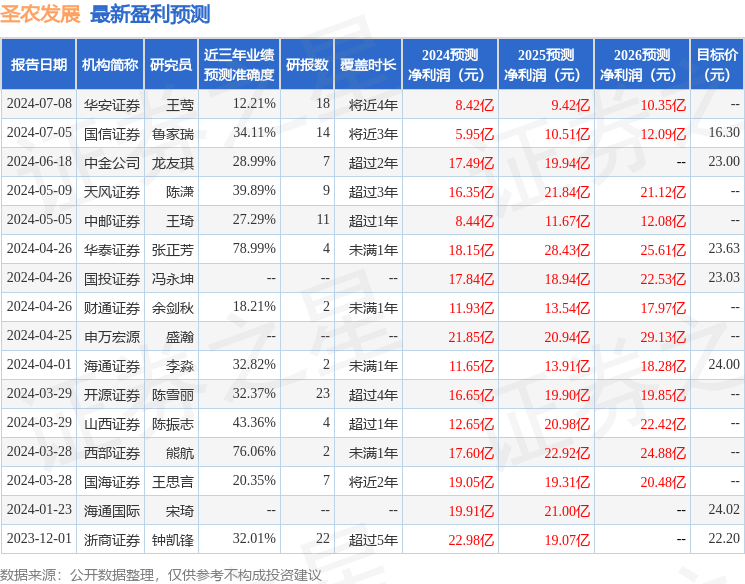

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为13.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。