中邮证券:给予牧原股份买入评级

文/第三方供稿2024-08-06 12:10:24来源:第三方供稿

中邮证券有限责任公司王琦近期对牧原股份进行研究并发布了研究报告《盈利能力突出,现金流情况持续改善》,本报告对牧原股份给出买入评级,当前股价为44.78元。

牧原股份(002714) 事件: 公司发布2024年中报,上半年实现营业收入568.66亿元,同比增9.63%;归母净利润为8.29亿元,同比扭亏为盈。其中二季度单季,公司实现营业收入305.94亿元,同比增10.56%,归母净利为32.08亿元。二季度猪价大幅回升,且养殖成本下降较多,公司大幅盈利。 点评:出栏稳,成本降,价格升 1)量:上半年公司出栏生猪3238.8万头,同比增长7.01%。截至2024年6月末,公司生猪养殖产能8048万头/年,能繁母猪存栏330.9万头。公司预计2024年全年生猪出栏区间为6600-7200万头。 2)价:公司生猪销售均价自2月起逐月上涨,二季度单季均价达16.02元/公斤,同比增13.86%,其中6月为17.73元/公斤。行业产能去化,能繁存栏低位时间较长,预计下半年猪价将维持相对高位 3)成本及盈利:随着去年四季度疾病影响的逐渐消退,饲料价格的下降以及公司养殖成绩的提高,6月公司生猪养殖完全成本降至14元/KG,较年初的15.8元/KG下降了1.8元/KG。我们测算,二季度单季公司头均盈利为190元左右,尤其是6月单头盈利超440元。公司养殖成本稳居行业一梯队。 4)现金流情况持续改善。上半年公司经营活动产生的现金流量净额为154.74亿元,其中第二季度超100亿元。截至2024年二季度末,公司资产负债率为61.81%,较一季度末下降1.78个百分点;货币资金余额为203.60亿元,整体资金储备充足。 持续看好公司,维持“买入”评级 公司是规模最大的养猪企业,成本优势明显,公司盈利能力优于行业平均。由于猪价上涨持续性或超预期,我们上调公司盈利预测,预计公司2024-2026年的EPS别为2.91元/3.22元/2.89元。生猪养殖龙头,估值处于低位,维持“买入”评级。 风险提示:发生疫情风险,需求不及预期风险。

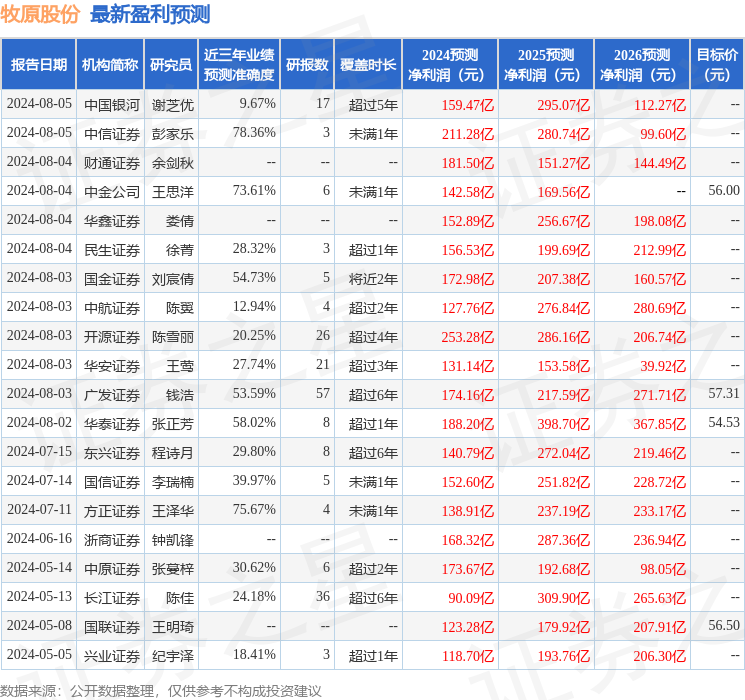

证券之星数据中心根据近三年发布的研报数据计算,中信证券彭家乐研究员团队对该股研究较为深入,近三年预测准确度均值为78.36%,其预测2024年度归属净利润为盈利211.28亿,根据现价换算的预测PE为11.56。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为55.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。