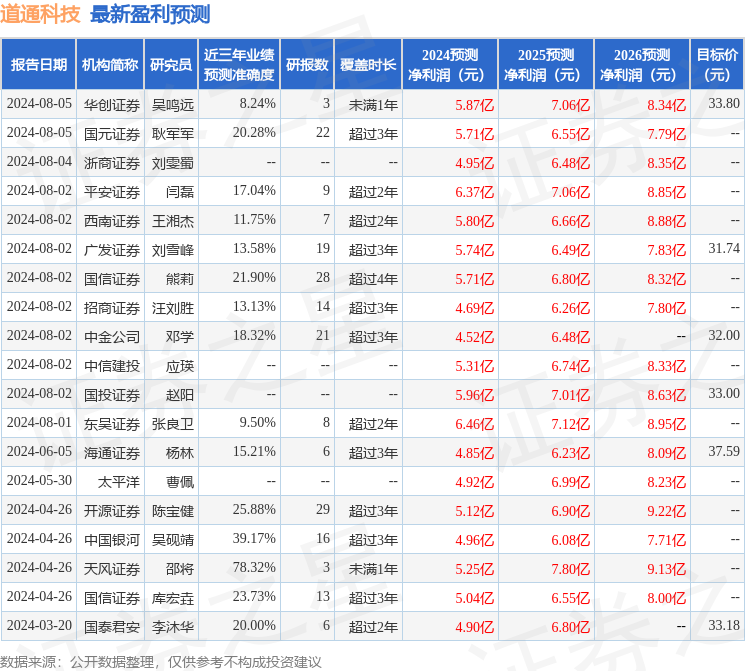

天风证券股份有限公司缪欣君,邵将近期对道通科技进行研究并发布了研究报告《扣非归母净利润超业绩预告,重申重视充电桩出海机会》,本报告对道通科技给出买入评级,当前股价为23.99元。

道通科技(688208) 1、扣非归母净利润超业绩预告,公司控费进展较好 公司发布半年报,2024H1实现营业收入18.42亿元,同比增长27.22%,2024Q2单季度实现营业收入9.79亿元,同比增长31.98%;H1实现归母净利润3.87亿元,同比增长104.51%;实现扣非归母净利润2.89亿元,同比增长52.59%。24年H1汇兑损益同比大幅下滑,扣除汇兑损益的影响后公司扣非归母净利润同比增长113.26%,公司经营质量提升程度超预期。毛利率方面,公司2024H1毛利率为56.28%,同比增长2.16pct。分业务看,公司2024H1传统维修业务毛利率62.70%,数字能源业务毛利率38.86%,相较2023年全年毛利率分别增长0.88pct和5.21pct。我们判断新能源业务毛利率提升是直流充电桩的占比提升导致。 费用率方面,公司三费37.16%,同比下降3.04pct,验证公司费控成效显著。2024H1公司销售费用率13.63%,同比下降1.78pct;公司2024H1研发费用率为16.43%,同比下降0.67pct,且2024H1研发投入资本化比重为5.91%,同比下降4.22pct,如果考虑资本化研发投入,公司整体研发投入占总营收的比例相比去年同期下降1.57pct。我们预计由于充电模块等研发项目进展顺利,研发资本化率下降的同时费用率会持续得到有效控制。 2、诊断业务Q2加速,数字能源业务稳步高速增长环比超30% 分业务看,数字能源业务收入3.78亿元,同比增长92.37%,数字维修业务收入预计为14.38亿元,同比增长18.04%,其中汽车综合诊断产品实现收入6.08亿元,同比增长1.78%;TPMS实现收入3.29亿元,同比增长33.83%;ADAS标定实现收入1.77亿元,同比增长23.97%;软件服务实现收入2.11亿元,同比增长26.32%。 从单季度看,2024Q2单季度数字能源业务收入2.18亿元,环比增长36.25%,2024Q2单季度数字维修业务收入7.50亿元,环比增长9.01%。公司数字能源业务环比稳步高速增长,确保了公司处于完成全年目标的轨道上。 3、充电桩出海有较大潜在机会,公司受贸易摩擦影响概率较低 特斯拉大幅放缓充电网络的扩张步伐,这会导致让出部分充电桩市场空间。根据“美国国家电动汽车基础设施”(NEVI)计划,美国各州必须在2022年8月1日之前向能源和交通联合办公室提交其电动汽车基础设施部署计划,增加北美充电桩建设需求。我们认为道通作为稀缺的已在海外行成规模的充电桩企业,有望成为核心受益标的,且考虑已经建立成熟的海外供应链体系,受到贸易摩擦影响概率较低。 盈利预测:公司直流充电桩加速放量且降本增效进展顺利,我们预计2024-2026年公司营收42.82/54.28/62.35亿元,归母净利润5.25/7.80/9.13亿元,对应当前PE20.25/13.64/11.65X,维持“买入”评级。 风险提示:新能源业务发展不及预期、汇率波动风险、政策性风险。

证券之星数据中心根据近三年发布的研报数据计算,天风证券邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为20.28。

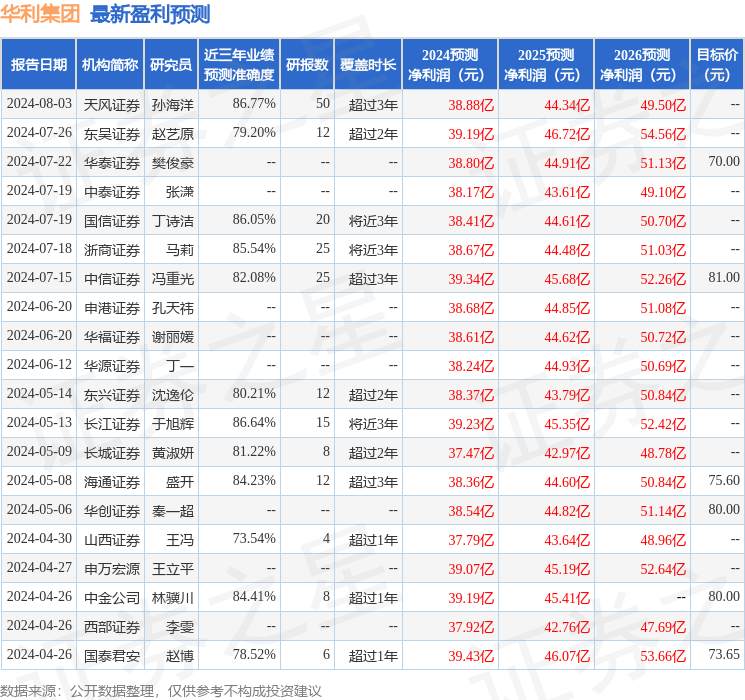

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为32.94。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。