医保支付方式进入2.0阶段,创新药再迎重磅支持?

2024/08/07 09:04来源:第三方供稿

医保,即医疗保险,是社会保障体系的重要组成部分,大家平时工资的一部分用于缴纳社保,到医院看病时使用医保报销,医保和大家平时的生活是息息相关的。

然而,医保在我国面临两大需要调整和平衡的目标。一个是需要尽可能降低患者的医疗负担,另一个是要给予创新药企足够的卖药收入,以激励企业未来生产更优质、能治疗更多疑难杂症的药品。

围绕这对目标,医保相关机构近年来做了较多平衡和谈判工作,但市场、尤其是创新药板块投资者的核心担忧是,医保的第二大目标(“创新药企有足够收入”)需要向第一大目标(“降低患者医疗负担”)让步。

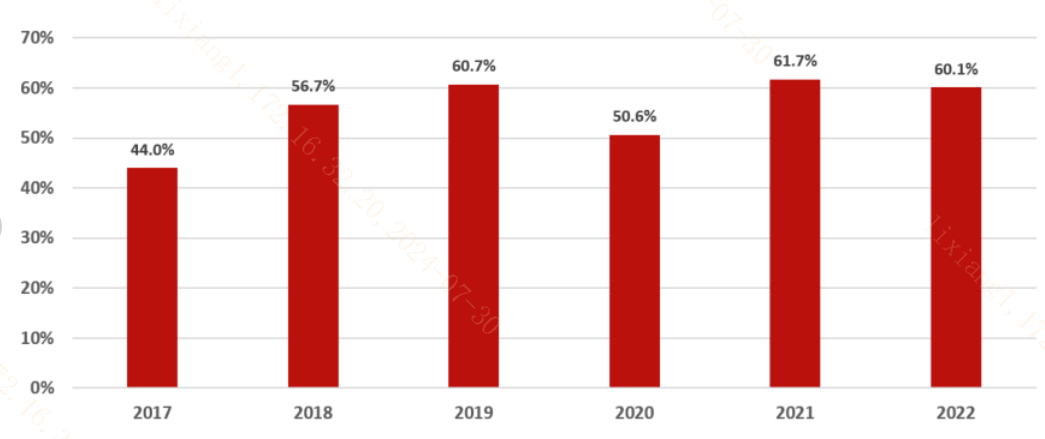

然而,这种担忧已经进入了不理性的阶段,一方面,截至2022年底,创新药占医保全部支出的比例只有1.96%,我国药企的创新药业务发展空间仍然较大;另一方面,近年来我国医保谈判对创新药支持力度较大,过去平均降幅在60%左右,2023年最新一轮医保谈判结果中,创新药平均降幅仅为57.3%,相较此前进一步降低。

图:2017-2022年创新药医保谈判价格降幅

(信息来源:中银证券)

7月23日,医保相关机构在广泛征求意见的基础上,发布了医保支付方式改革2.0版本,对创新药板块形成利好,要理解利好之处,我们需要先了解医保支付方式改革1.0版本和未改革之前的“版本”。

(1)按项目付费:最早的医保支付方式是按项目进行付费,在这种模式下,医用药物和耗材是医院的收入来源,用的药物越贵、越多,医院的收入和利润越丰厚,而医保按照一定比例承担患者费用,对医院进行支付。

(2)按病组付费(DRG):医保支付方式改革1.0版本启动于2022年,借鉴了美国医保“按病组付费”的相关经验。“按病组付费”是一种医疗服务质量效率和医保支付的重要工具。它根据患者的年龄、疾病诊断、合并症、并发症、治疗方式、病症严重程度及转归和资源消耗等因素,将患者分入不同的诊断组进行管理。每个病组都会对应一个支付标准,医保机构按照病例所进入的病组的付费标准进行支付,而不是按照病人在医院的实际费用支付给医疗机构。

这样一来,例如病人得了阑尾炎,医保支付给医院的费用是固定的,医用药物和耗材成为了医院的成本来源,医院和医生有动力选择最便宜、最高效的药物组合来治疗病人。这种方式可以有效控制医疗费用的不合理增长,促进医疗服务的质量和效率。

(3)医保支付方式改革2.0版本:7月23日出台的最新医保支付政策对1.0版本进一步进行了优化。其中和创新药相关的是“特例单议机制”。

1.0版本虽然大大降低了患者的诊疗费用,但是也存在一定问题。一方面,对患者来说,如果其所患疑难杂症用高质量创新药才能治疗,按病组付费的模式下,医院和医生推荐创新药存在较大压力;另一方面,对创新药企而言,其新药研发、技术突破后,往往需要高额回报来收回成本,但如果过度压降药物价格,也会使其面临盈利压力。

而2.0版本的“特例单议机制” 对因住院时间长、医疗费用高、新药耗新技术使用、复杂危重症或多学科联合诊疗等不适合按DRG/DIP标准支付的病例,医疗机构可自主申报特例单议。简单来说,就是针对临床价值特别高、临床需求比较大的创新药产品,可以“一事一议”的思路,加大医保支付。引导临床医学向高效率、高质量的“价值医疗”方向转变,边际利好优质创新药企。

今日指数:港股通创新药指数(987018.CNI)布局港股通范围内的港股创新药企,港股创新药企受益于18A上市规则,生命周期初期获取较多融资支持,当前企业所处阶段较为成熟,头部创新药企新药放量逐步进入收获期。企业前十大成分股占比高达70%,锐度较高。

相关产品:港股创新药ETF(159567)

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。本基金将投资港股通标的股票,需承担汇率风险,并面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。