日央行放鸽安抚市场,日元连挫两日,但日股“余震”远未结束?

2024/08/07 12:04来源:第三方供稿

全球金融市场上演魔幻一周。这其中,又以日股史诗级般的疯狂过山车行情,堪称一绝。

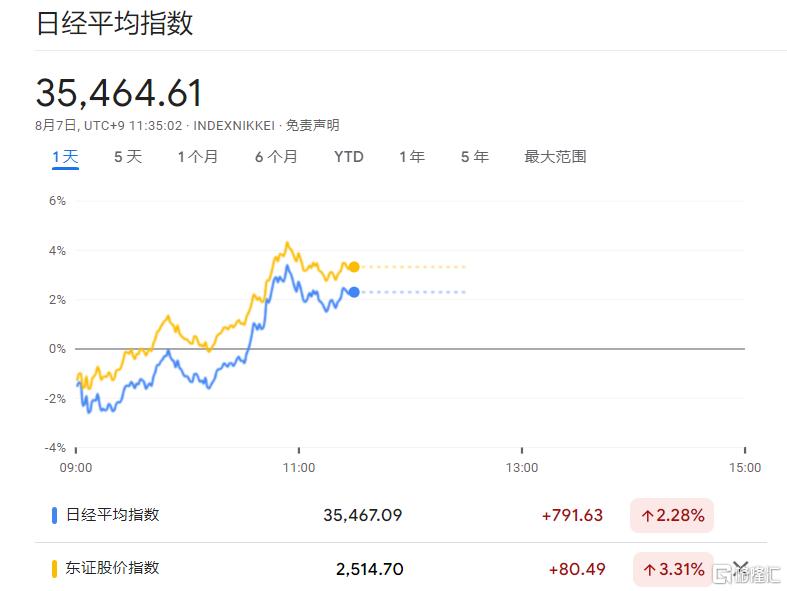

继前两日的暴跌暴涨之后,周三日股低开高走,日经225指数盘中一度失守34000点,东证指数也跟随下跌。

不过在日央行官员称市场波动不会加息后,日股由跌转涨。日经225指数早盘收涨2.3%,报35464.61点;东证指数上涨3.3%,报2514.52点。

日元连续第二天下跌。美元兑日元短线走高,盘中上破147,日内涨1.84%。

不过值得关注的是,自7月初来的近一个月,日元整体走强,美元兑日元累计跌近9%。

日元“猛药”

7月底,日本央行宣布加息给日元“下猛药”,将政策目标利率从0-0.1%q左右上调至0.25%,并开始实施量化紧缩政策。

随后,在美国经济衰退担忧和美联储降息预期急速升温下,交易员积极平仓套利交易,日元开始大幅反弹,日本股市开始连续暴跌。

就在全球市场动荡之际,今天日本央行副行长内田新一表示,在金融市场不稳定时,央行不会加息。

他指出,如果市场波动改变了经济预测、风险评估或预测,日本央行的利率策略将随之调整。

鉴于近期的市场波动,他强调需要仔细监测其政策对经济和价格的影响,并表示必须暂时维持当前的货币宽松程度。

“与美国和欧洲央行不同,除非我们以设定的速度加息,否则我们不会最终落后于曲线。”

此前,日元的走软引发日本当局几度干预。

日本财务省的季度数据显示,4月29日,日本在单日日元购买干预上花费了创纪录的5.92万亿日元,5月1日又花费了3.87万亿日元,共9.8 万亿日元以应对当时日元贬值。

虽然两轮大规模抛售美元干预帮助日元从34年低点上涨了5%,但未能扭转日元的长期疲软。

7月初,日元跌至38年低点,这促使日本当局再次进行干预,并又一次花费5.53万亿日元(381 亿美元)来支持日元。

今年,日本相当于已投入15.3 万亿日元的市场干预资金来支撑其货币。

为了应对日元的疲软,日本当局似乎一直在伺机而动。

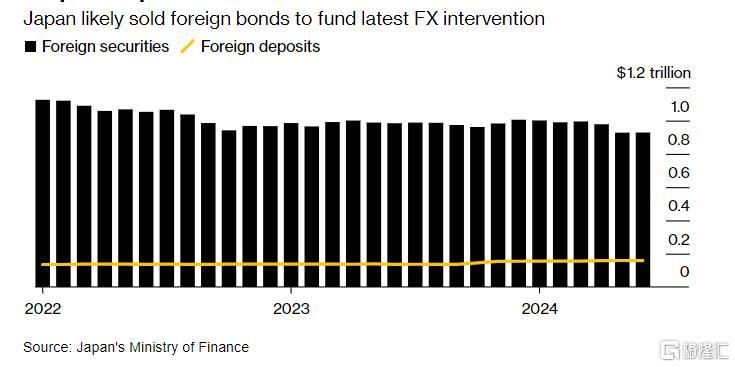

据日本财务省的另一份数据显示,截至7月底,日本外汇储备降至1.22万亿美元,较上月减少124亿美元,主要原因是外国证券持有量下降。

其中,日本7 月持有的外国证券减少了约 170 亿美元,降至 9110 亿美元;外国存款基本保持不变,为 1590 亿美元。

分析师表示,外汇储备的下降反映了日本可能再次出售美国国债,以资助抛售美元、买入日元的干预。

虽然日本当局不愿透露该国外汇储备的构成,但经济学家认为,大部分外国证券持有的美国国债都是美国国债。

日股余震远未结束?

在全球性抛售浪潮下,日元汇率上涨,日股却在巨震。

虽然日股在经历“黑色星期一”后,又上演了 “周二大反弹”,但小摩告诫投资者们不要高兴得太早。

由于对进一步加息和日元升值的担忧令市场恐慌,大规模日元套利交易的余震可能还远未结束。

摩根大通全球外汇策略联席主管Arindam Sandilya表示,日元套利交易平仓可能只完成了一半,希望股市迅速反弹的投资者可能要失望了。

他表示,日本央行可能会继续缓慢提高利率,因为该国的借贷成本“远未达到”与实体经济相匹配的水平。

TIFF投资管理公司策略师也预计,抛售可能还会像往常一样持续几天,完全解除这种日元套利交易可能需要数天时间,这会延长市场跌势。

另外,虽然现在日本央行“鹰派”加息立场面临挑战,但对于加息仍有不少“支持者”。

日本下一任首相候选人Shigeru Ishiba认为,货币政策正常化可能会压低价格并提高工业竞争力。日本央行正走在正确的政策轨道上,逐渐与正利率的世界保持一致。

“加息的负面影响,如股市暴跌,一直是目前的焦点,但我们必须认识到它们的优点,因为更高的利率可以降低进口成本,使行业更具竞争力。”