山西证券:给予康缘药业买入评级

2024/08/07 21:41来源:第三方供稿

山西证券股份有限公司魏赟近期对康缘药业进行研究并发布了研究报告《二季度业绩承压,金振带动口服液恢复增长》,本报告对康缘药业给出买入评级,当前股价为14.07元。

康缘药业(600557) 事件描述 公司发布2024年中报,实现营业收入22.60亿元,同比下降11.49%;实现归母净利润2.65亿元,同比下降3.73%;经营性现金流量净额3.91亿元,同比下降14.38%。实现EPS0.46元,ROE(加权)5.04%。 单季度数据来看,24Q2公司实现营业收入9.01亿元,同比下降24.98%;归母净利润1.17亿元,同比下降12.59%;扣非归母净利润0.81亿元,同比下降34.22%。单季度业绩承压明显。 事件点评 口服液去库存结束,销售恢复增长,注射剂高基数下降幅较大。分产品线看,口服液和凝胶剂实现增长。上半年口服液收入5.44亿元( 28.60%),凝胶剂收入0.21亿元( 107.87%),主要系金振口服液、筋骨止痛凝胶销售同比增长所致。注射剂收入8.40亿元(-27.49%),24Q2注射液剂收入3.02亿元(-46.80%),同比下滑较大与去年二季度高基数有关。 毛利率保持基本平稳。2024H1销售毛利率74.55%(-0.4pct),销售净利率12.01%( 0.93pct),扣非净利率9.77%(-0.51pct)。销售费用率37.8%(-4.8pct),管理费用率有所提升,同比增加5.0pct至9.3%。 研发持续强化。上半年,公司继续推进新品研发。中药提交药品上市注册申请(NDA)品种3个(龙七胶囊、参蒲盆安颗粒、玉女煎颗粒),双鱼颗粒、苏辛通窍颗粒完成Ⅲ期临床研究,羌芩颗粒、七味脂肝颗粒获批临床试验;化药创新药DC20完成Ⅱ期临床病例入组,注射用AAPB获批临床试验;化药仿制药获得3个药品批件(吡仑帕奈片(2mg、4mg)、泊沙康唑肠溶片);用于多发性骨髓瘤及系统性红斑狼疮适应症生物药KYS202002A注射液开展Ⅰ期临床品种。公司研发投入稳步上升,2024H1研发费用3.39亿元(-6.67%),研发费用率15.01%。上半年公司有7个品种新被列入9项指南共识,包括银杏二萜内酯葡胺注射液、九味熄风颗粒、金振口服液、种热毒宁注射液等,均为独家品种,显示出比较强劲的产品力。 销售上强化合规建设,强化学术转型赋能,聚焦核心品种群。在专业营销、合规营销的大背景下,公司强化学术转型赋能。院内市场以合规为原则,根据独家品种较多的特点,对品种进行分线和分层级管理;重塑核心品种学术引领,提升学术活动覆盖;提升团队的学术推广管理力度,优化配置人力资源。院外市场布局OTC和分销综合业务,OTC业务聚焦与十大连锁的合作,确定长期合作战略;分销综合业务不断发展中小连锁、单体药店、诊所卫生室等小终端客户覆盖数量,同时推进B2B、B2C线上销售。 投资建议 预计公司2024-2026年收入分别为48.03、54.82、61.53亿元,归母净利润分别为5.63、6.53、7.39亿元,EPS分别为0.97、1.12、1.27元,对应公司8月7日收盘价14.07元,PE分别为14.5、12.5、11.1倍。我们认为,公司产品储备丰富,研发能力强,短期销售业绩有所承压,长期看研发新品种不断推出,持续夯实产品梯队,公司长期潜力可期,维持“买入-A”评级。 风险提示 风险因素包括但不限于:重点品种集采降价的风险,中药政策调整的风险,营销变革不及预期的风险,产品研发失败的风险等。

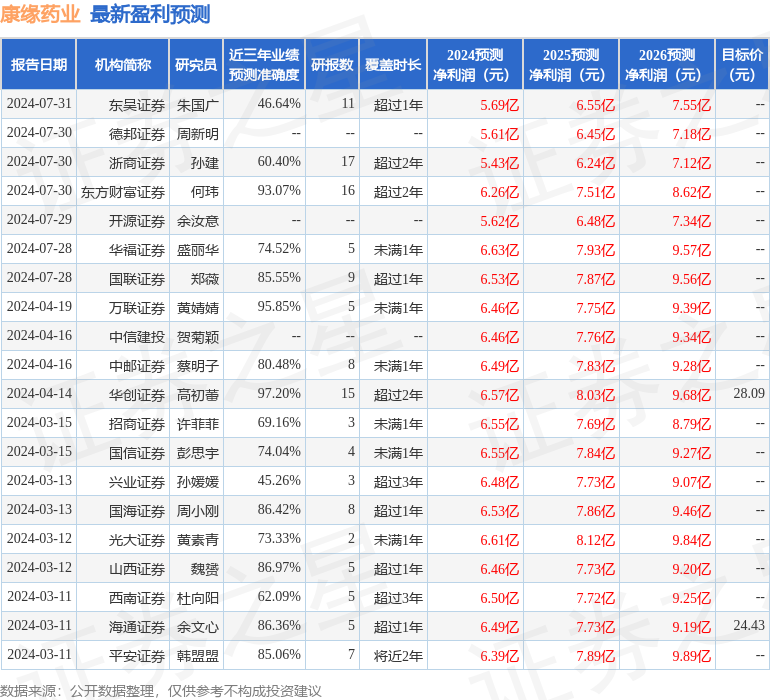

证券之星数据中心根据近三年发布的研报数据计算,华创证券高初蕾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.2%,其预测2024年度归属净利润为盈利6.57亿,根据现价换算的预测PE为12.56。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为17.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。