超微电脑在2024年第四财季报告后,其故事中最大的风险显现出来。这家人工智能服务器基础设施公司在收益公布前已经处于低迷状态,而毛利率的大幅下降进一步拉低了股价。但有外国分析师认为,市场过于关注短期毛利率,忽略了其完整的增长前景。

作者:Stone Fox Capital

巨大的上升空间

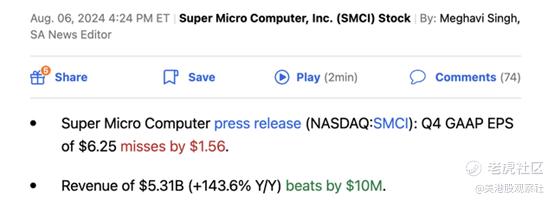

超微电脑报告称,2024年第四财季的收入激增至53亿美元,如下所示:

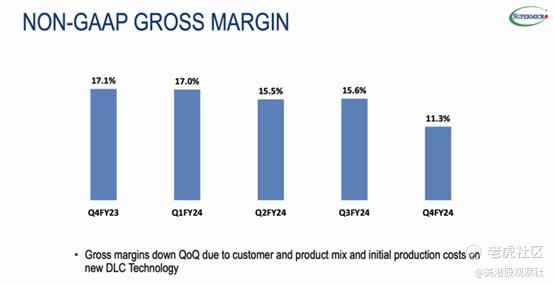

最大的问题是,超微电脑通过降价积极抢占市场份额,部分原因是戴尔在AI服务器领域进一步推动所突出的风险。毛利率暴跌至11.3%,低于去年第四季度的17.1%。

实际上,该公司去年的毛利率下降了三分之一。超微电脑的利润本来就很薄,经营利润自然也在下降。

一家公司应该在销售大幅增长的同时实现利润率爆炸式增长。超微电脑的利润率受到了如此大的打击,以至于净收入和调整后的每股收益从第三季度开始连续下降。该公司仍将每股收益从去年第四季度的3.51美元提高至6.25美元。

由于英伟达的Blackwell芯片被推迟一个季度,市场在本季度开始时对服务器需求提出了质疑。超微电脑认为,需求不会放缓,预计25财年的收入将达到260亿至300亿美元,并将迎来又一个100%增长的年份。

超微电脑在液冷技术市场上处于领先地位,现在每月生产2000多个DLC机架。DLC机架的大量增加显然对利润率造成了压力。

公司甚至声称,超微电脑将从马来西亚和台湾的生产规模扩大中受益,毛利率将回升至先前的水平。在2024年第四财季的收益电话会议上,首席财务官Dave Weigand预测了回到毛利率目标范围:

我们有办法将毛利率提高到14%至17%的目标范围,因为我们引入了基于战略合作伙伴的多种新技术的创新平台,并提高了DLC解决方案的制造效率。

即将到来的爆炸性利润增长

由于市场对较低毛利率的紧张,股价跌至500美元以下。超微电脑的运营利润率下降至8%以下。

好消息是,超微电脑的财务模式得到了显著改善,25财年的毛利率和营业利润率持平。在毛利率回升的情况下,情况变得非常乐观,这将导致营业利润率的扩大。

超微电脑对2025财年有以下基本的财务模型:

1)14%毛利率

收入 - 300亿美元

毛利润 - 14%

运营费用 - 4%

税收 - 14.6%

净利润 - 25.6亿美元

每股收益(6600万股 - 38.82美元)

2)17%毛利率

收入 - 300亿美元

毛利率 - 17%

运营费用 - 4%

税收 - 14.6%

净利润 - 33.3亿美元

每股收益(6600万股) - 50.46美元

分析师普遍预计,公司25财年每股收益仅为34美元,销售额仅为230亿美元。实质上,超微电脑根据今年毛利率的增长幅度大幅上调了今年的每股收益目标,但市场被困住了,只关注短期内疲弱的利润率。

股票仅以共识数字的17倍交易,但上升潜力巨大,仅凭借较高的毛利率,超微电脑就有近10美元的每股收益上升空间。公司很容易就能达到每股收益50美元以上,使股票交易接近现在10倍的实际每股收益目标。

该公司最近轻松打破了预期,因此人们可能会预计,该公司在25财年的销售额实际上可能达到320多亿美元。投资理论不需要更高的销售额,只需要更高的毛利率。

该股已经下跌了200多美元。这里的机会太好了,不容忽视,超微电脑目前的股价低于高端每股收益目标的10倍,而该公司正以100%的速度增长。

股票面临的最大短期风险是机架服务器销售100%增长所需的现金。上个季度,超微电脑报告现金流出,该公司不得不在3月份以每股875美元的价格出售200万股股票,筹集17.5亿美元。

董事会已授权对其普通股进行10比1的远期拆分,预计交易将于2024年10月1日在拆分调整的基础上开始。股票分割和可能的额外股票发行将使该股波动较大,但在任何下跌时都具有吸引力。

总结

市场过于专注于超微电脑计算机公司的短期毛利率,而忽略了长期增长故事。投资者应该利用持续的疲软,大量购买超微电脑,因为巨大的每股收益增长并未计入股价,股价已经跌到了500美元以下。

$超微电脑(SMCI)$