期待英特尔困境反转而受的教训

2024/08/08 19:58来源:第三方供稿

英特尔困境反转的故事之前让许多投资者兴奋,但没高兴太久,就被财报扇了一巴掌。财务状况疲软,计划暂停派息等等,一巴掌接着一巴掌。对此,有外国分析师总结了三个教训。

作者:Envision Research

利润率压力

企业成功困境反转的前两个要求是有效的领导力和基本健全的商业经济性。为了将本文的范围限制在更客观的方面,本文中主要讲述一下其业务的基本经济性。简而言之,其第二季度的财报和前瞻指引让人对其业务运营背后的经济性产生了质疑。

也就是说,下图显示了英特尔发布的2024年第三季度的盈利指引。如图所述,英特尔预计营收将在125亿美元至135亿美元之间。更重要的是,该公司预计:

A)按照公认会计原则(GAAP),其毛利率将达到34.5%,按照非公认会计准则(non-GAAP),其毛利率将达到38.0%;

B)其净利润在GAAP和非GAAP基础上都将是负数。每股收益预计将分别亏损0.24美元和0.03美元。

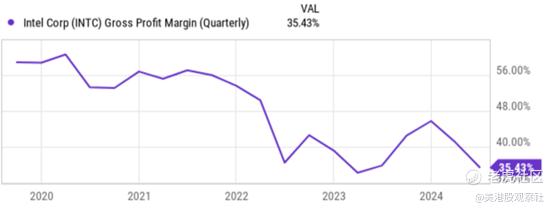

无论是绝对还是相对而言,这样的利润率指引都是其潜在经济状况的一个令人担忧的迹象。例如,下面的图表显示了过去5年英特尔的毛利率,以便更好地说明情况。可以看到,尽管有一些波动,但总体趋势是下降的。这一差距在2020年初开始时约为60%,后来降至目前的35.4%。当它的利润率以主要竞争对手为基准时,担忧就更加加剧了。

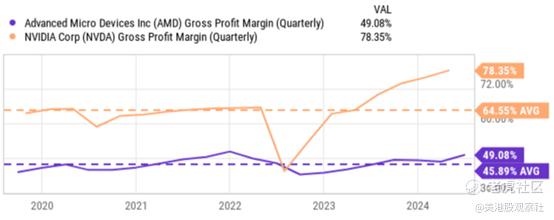

例如,下图显示了AMD和英伟达公司在同一时期的毛利率。如前所述,英伟达的毛利率明显高于英特尔和AMD,平均为64.5%。此外,英伟达的利润率一直呈上升趋势,从库存数据和高级芯片的LLM需求来看,预计英伟达的卓越盈利能力将在短期内持续下去。AMD的利润率波动更大,也没有像英伟达那样享受到扩张。然而,AMD的利润率一直保持在一个可观的水平,平均毛利率为45%。

财务资源

除了有效的领导和良好的经济基础,成功转型的下一个要求是充足的财政资源。不确定英特尔在二季度财报和前瞻指引之后是否还能满足这个要求。比如说,下面的图表显示了最近几个季度英特尔的经营性现金、资本支出和长期债务。如前所述,该公司最近几个季度的运营现金流一直不稳定,第二季度的现金流为22.9亿美元。同时,资本支出一直高于经营现金流,对晶圆厂产能的投资是关键驱动因素。在过去2年左右的时间里,平均每个季度的资本支出约为60亿美元,第二季度的资本支出为56.8亿美元,远远超过了运营现金流。因此,即使在公司完全停止派息之后,也没有看到能够持续支持其扭亏为盈计划的财务资源。

因此,该公司越来越依赖债务融资。也就是说,长期债务在过去几年中大幅增加。仅在过去的两年里,它就从2022年的325亿美元增加到目前的483亿美元。

其他风险和总结

公司越来越依赖债务融资,这是最后一个教训:市场对公司业务运营的看法反馈。投资(或至少是基本面驱动的投资)的出发点是,一个好的企业会带来良好的市场情绪,从而推高股价。然而,市场情绪反过来会影响商业基本面,尤其是在股价对市场情绪更敏感的周转股票的情况下。

负面情绪可能会导致/放大负面反馈循环。例如,负面情绪使公司难以筹集资本(无论是在股权市场还是债务市场),并在财务上激励/留住员工,这反过来又导致更强的负面情绪。作为这种反馈机制的额外说明,你可以看到下面的引用,主要信用评级机构已经降低了它们的信用评级。这可能会增加其未来的借贷成本,并进一步限制其继续进行困境反转的财务资源。

惠誉在2024年7月1日将英特尔的评级下调至"BBB ";短期评级确认为"F2";展望稳定……英特尔成功执行其战略,重新获得工艺技术领导地位,并在美国和欧洲建立领先的代工服务业务,可能支持其回归A类。然而,惠誉预计在未来几年内这一点不会显现。

标准普尔全球将英特尔公司的评级下调至“A-”,因为预期增长弱于预期,而资本强度保持高位;展望负面。我们预计总部位于加利福尼亚州圣克拉拉的半导体制造商英特尔公司的收入将比之前预测的要弱,考虑到2024年PC和数据中心终端市场复苏趋势。

就上行风险而言,困境反转的股票通常提供高回报潜力,同时涉及高风险。除了这些共性之外,英特尔的另一个主要上行风险是政府支持。先进的芯片制造能力不仅被视为一种商业利益,而且也被视为对国家安全至关重要的利益——理由很充分。之前看好英特尔的扭亏为盈计划,其中一个关键因素是,预计英特尔在扭亏为盈的过程中会得到政府的大力支持。到目前为止情况确实如此。例如,该公司最近根据《芯片法案》从拜登政府获得了85亿美元的资金,用于建设半导体设施。

再次强调,英特尔公司第二季度财报的发展使投资者重新评估了其转型的可能性。成功的转型除了有效的领导力之外,还有两个特点——即基本健全的盈利能力和大量的财务资源。而英特尔在第二季度财报之后,投资者开始质疑这两者。

此外,普遍的负面市场情绪也可能反馈到其基本面,并使英特尔的转型更加困难。

$英特尔(INTC)$