金融界8月8日消息 日赚2.29亿元,贵州茅台半年报出炉!

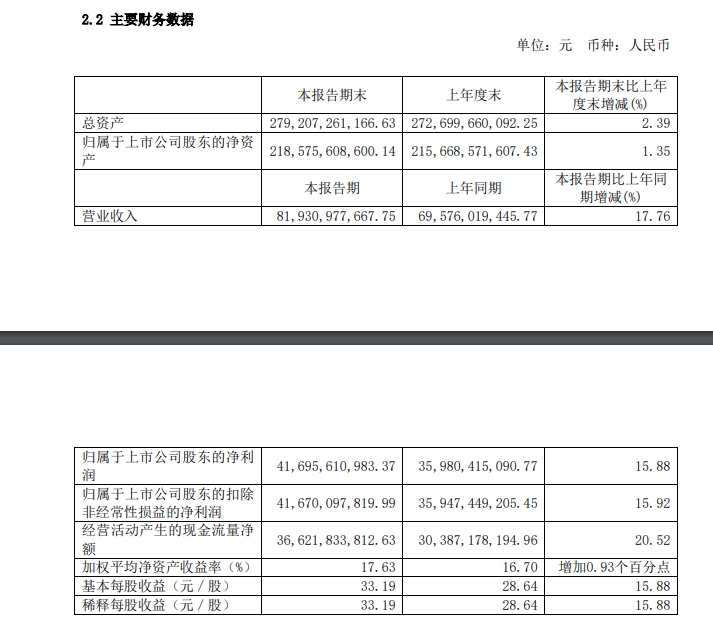

8日晚间,贵州茅台公告公司上半年实现营业收入819.31亿元,同比增长17.76%;归属于上市公司股东的净利润416.96亿元,同比增长15.88%。其中,茅台酒实现收入685.67亿元,系列酒实现收入131.47亿元。公司通过“i茅台”数字营销平台实现酒类不含税收入102.5亿元。报告期末,公司总资产为2792.07亿元,较上年度末增长2.39%。

若以此计算,贵州茅台上半年平均每天收入达4.5亿元,日赚净利润2.29亿元。

此外备受关注的未来三年现金分红比例,贵州茅台在公告中也予以明确。贵州茅台表示根据规划,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,每年度的现金分红分两次(年度和中期分红)实施。具体的现金分红方案由公司董事会拟定,经公司股东大会审议通过后实施。

近来,贵州茅台股价不断走低,曾在7月30日一度触及1361.3元/股阶段低点,截至今日收盘,贵州茅台报1430.69元/股,总市值17972亿元。

在经历飞天价格茅台全面杀跌后,近期贵州茅台价格又遭到瑞银看空。

7月29日,瑞银证券将贵州茅台、五粮液、泸州老窖和洋河股份的评级从买入下调至中性。瑞银证券称,预计2023-2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020-2023年的19%放缓至8%。鉴于领先的白酒企业并未积极控制供应并大举扩建产能,预计2024-2025年超高端白酒企业的零售价将面临更大压力。若行业龙头未能控制供应,悲观情景显示到2025年底,茅台和五粮液的批发价可能从当前水平下跌50%和17%,2026年将企稳。重申对水井坊和山西汾酒的卖出评级,因其估值偏高。

瑞银给出的逻辑是于茅台酒“社会库存”的潜在去化、行业龙头的产能扩张以及持续的宏观不利影响(房地产市场去库存延续至明年上半年,美国可能上调关税),未来12个月整个白酒行业的供需将进一步恶化。

瑞银估算,2016年—2023年茅台酒销售中14—15个月的货量为囤积的社会库存,平均持有成本为2079元/瓶,比当前价格低10%左右。若行业龙头未能控制供应(尽管需求疲软),悲观情景显示到2025年底,茅台、五粮液的批发价可能从当前水平分别下跌50%、17%,2026年将企稳,2026年前五大白酒公司的盈利总额可能比2023年低11%。

在瑞银证券看空之下,白酒板块集体“跌倒”。

随后,7月30日白酒板块集体大跌,贵州茅台一度触及1361元/股历史低点。

值得注意的是,不只是外资看空,内地机构也在偷偷的撤退。

7月18日,银华富裕主题混合型证券投资基金2024年第2季度报告发布,明星基金经理焦巍将以高端白酒为代表的消费行业转换到以家电为代表的出海企业,以及集中在能源和公用事业的红利模式公司。就具体仓位而言,2023年年报中,该基金投资比例居前的为贵州茅台、山西汾酒等高端白酒企业。如焦巍所言,到了今年二季度,仓位前10名已变为中国海油、美的集团等家电、能源企业。

此外,易方达明星基金经理萧楠在二季度大手笔减持了白酒股,减持五粮液、贵州茅台、古井贡酒、福耀玻璃、海尔智家、泸州老窖;加仓美的集团;对长城汽车、山西汾酒的持仓不变。

在如今交出了一份两位数的增长数据后,贵州茅台股价已经企稳了吗?让子弹在飞一会儿。