天风证券:给予中国核建增持评级,目标价位8.91元

文/第三方供稿2024-08-08 20:36:08来源:第三方供稿

天风证券股份有限公司鲍荣富,王涛,任嘉禹近期对中国核建进行研究并发布了研究报告《核电工程景气度加速上行,关注公司中长期业绩弹性》,本报告对中国核建给出增持评级,认为其目标价位为8.91元,当前股价为7.79元,预期上涨幅度为14.38%。

中国核建(601611) 中核体系内核电工程专业化上市龙头 公司是中核集团旗下历史最久、规模最大、专业一体化程度最高的核电工程建设企业,技术优势凸显。主营业务分为核电工程、工业与民用工程两大板块,23年收入占比分别为22%、69%。公司2016年上市以来业绩持续正增长,16-23年营业收入和归母净利润的复合增长率分别为14.8%、14.5%,体现了较强的业绩成长性。随着核电行业景气度高增,我们预计23-26年公司归母净利润复合增长率有望达到16.25%。 核电工程行业景气度加速上行 2019年起我国核电站核准提速,22-23年均核准机组数量为10台,19-23年核电完成投资CAGR达29.7%。我国核电投资运营主体主要包括中国广核、中国核电,两家企业在运核电装机占全国比重达到90%以上。21年起中国核电(中核集团子公司)资本开支节奏显著提速,23年投资规模较22年增长58.1%。2024年计划资本开支金额达1215.5亿元,同比 51.9%,其中核能项目占比约2/3,新能源占比约1/3。中国核电预计2024-2030年核电机组装机容量复合增长率约为8.76%。从能源结构来看,据中国核能行业协会数据,预计2035年我国核电在总发电量中的占比将达到10%左右(目前仅5%),未来核电建设发展空间广阔。从市占率角度来看,核电工程行业集中度较高,中国核建在核岛建设环节的份额具有领先优势,有望充分受益于行业扩容。 减值损失收窄/冲回,或带来较高的业绩弹性 19-23年公司信用减值/归母净利润的比重在70-90%,远高于其他八大建筑央企,我们判断一方面可能由于核电工程本身施工周期较长(4-5年),导致公司应收账款中超过3年以上的占比较高(23年为19.1%,在建筑央企中最高),另一方面,我们认为这种高比例减值也反映出公司在减值会计处理方面或更为保守,若后续减值收窄,则我们认为公司业绩仍具备较大的增长弹性。 期待核电工程持续放量,给予“增持”评级 我们预计公司24-26年归母净利润分别为24、28、32亿元,同比分别 18%、 15%、 16%,对应8月7日收盘的PE分别为10、8、7倍。截至2024年8月7日收盘,可比公司24年平均PE为12.4倍,我们认为公司有望在核电工程行业扩容之下显著受益,参考可比公司估值,给予公司24年11倍PE,对应目标价8.91元,首次覆盖,给予“增持”评级。 风险提示:核电站核准及开工进度不及预期,基建地产投资增速不及预期,应收账款减值风险。

证券之星数据中心根据近三年发布的研报数据计算,中国银河龙天光研究员团队对该股研究较为深入,近三年预测准确度均值为78.93%,其预测2024年度归属净利润为盈利23.79亿,根据现价换算的预测PE为9.86。

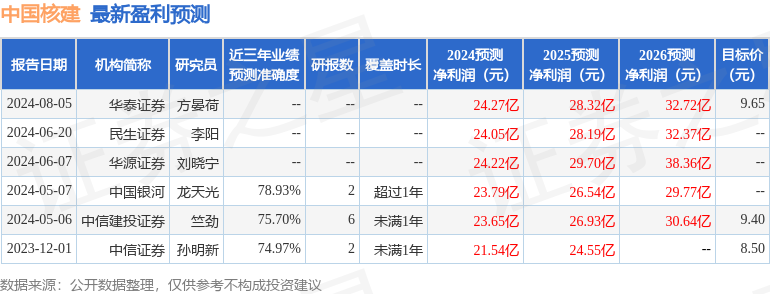

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为9.65。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。