ETF市场日报 | 跨境ETF大反攻!上证50ETF天弘(530000)下周一开始募集

2024/08/09 16:31来源:第三方供稿

2024年8月9日,Wind数据显示,三大指数冲高回落。房地产、消费电子板块领涨;教育、医疗服务、文化传媒持续下跌。成交额再度回落。

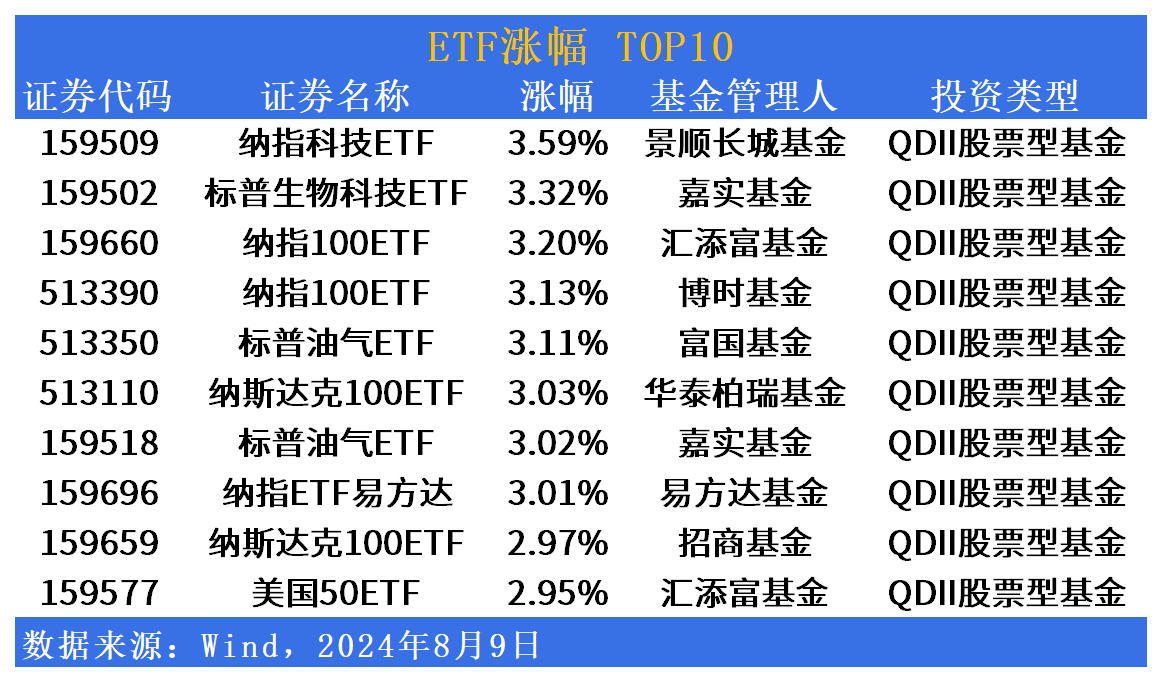

涨幅方面,跨境ETF大反攻

具体来看,纳指科技ETF(159509)领涨达3.59%,标普生物科技ETF(159502)、纳指100ETF(159660)、纳指100ETF(513390)、标普油气ETF(513350)、纳斯达克100ETF(513110)、标普油气ETF(159518)、纳指ETF易方达(159696)跟涨超3%,纳斯达克100ETF(159659)、美国50ETF(159577)涨超2%。

隔夜外盘方面,美股三大指数集体上涨,纳指、标普涨超2%,截止收盘,道琼斯工业平均指数涨幅为1.76%;标准普尔500种股票指数涨幅为2.30%;纳斯达克综合指数上涨幅为2.87%。

浙商证券认为,当前美股,一则并未存在事件冲击,二则尽管美国经济开始走弱但降息预期不断强化,三则美国通胀已经降温。因此,前期预期高位,叠加近期美国经济走弱,加之季节规律扰动,美股回调是情理之中,但随着降息预期强化加之本轮调整中没有事件冲击,预计美股调整幅度以宽幅震荡为主,但重拾升势需要等待经济数据显著改善。

华福证券认为,美股后市下行空间有限,短期大概率维持震荡走势。一方面,当前处在美联储即将降息之际,在没有外部重大风险事件的负面冲击下,美股很难出现持续大跌。此外从次贷危机到疫情冲击两次经验来看,美联储本身具有很强的学习效应,在市场受到外部重大风险事件冲击后,“救市”的力度和速度有了很大程度的提升。另一方面,当前美股估值依然不低,高估之下美股估值修复同样需要时间,后续美股或呈现宽幅震荡走势。

跌幅方面,医药、游戏板块领跌

医药方面,国金证券认为,近期板块走强主因:1)H2医药板块同比增速有望回暖提速;2)政策暖风频吹;3)部分国内药企产品研发上市和业绩放量取得突破;4)海外降息预期上升。继续看好医药行业下半年持续反转回升,尤其应当重视重磅创新和院内业绩复苏两大方向。重点布局:1)新质生产力属性较强的创新药赛道和创新器械赛道;2)院内复苏有望推动存量药品及器械放量。

出版、游戏方面,招商证券认为,传媒板块经过近期的持续调整,机构持仓已经只有0.7%,处于历史的最低位,机构持仓比例已经非常低。2、随着传媒板块持续调整,出版、游戏已经成为了高分红板块,很多稳健投资者正在关注。3、现在市场对于AI应用比较悲观,但实际上,随着海外算力、AI手机、AI PC等的逐步发展,传媒板块的AI应用爆发只是时间问题。预计在今年10月苹果AI手机逐步上线AI功能后,传媒板块有望迎来新一波行情。

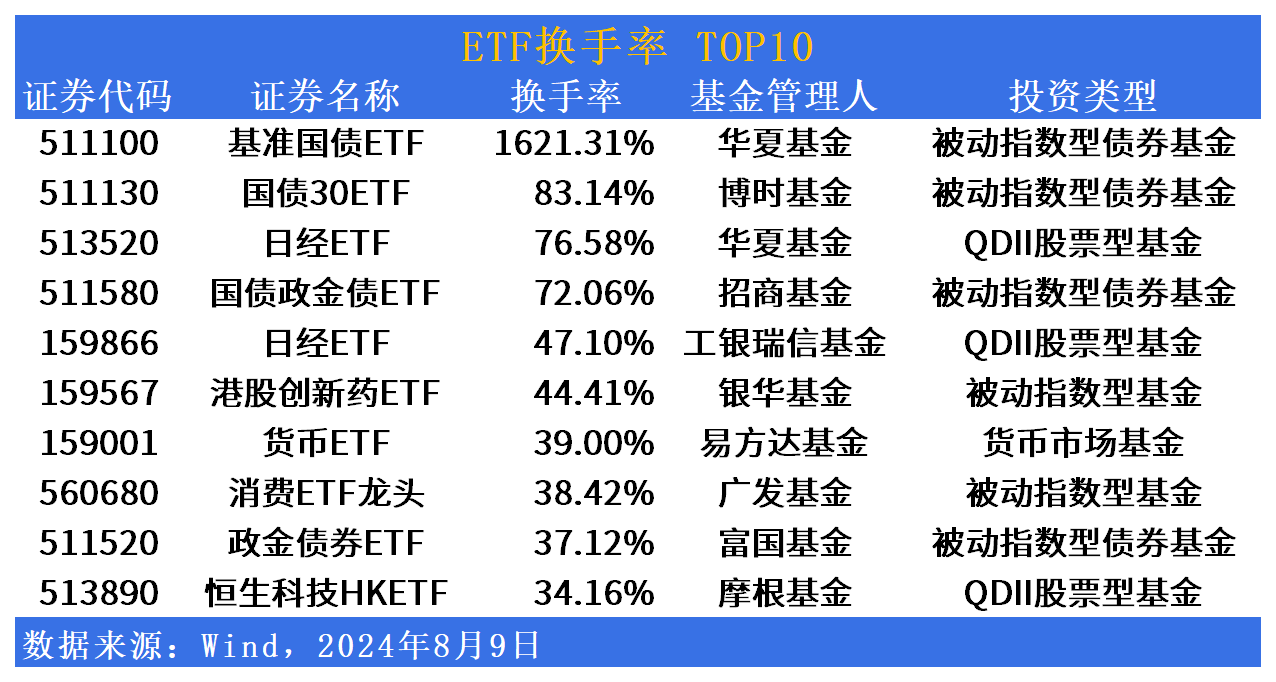

活跃度方面,成交额持续下滑,基准国债ETF(511100)换手率居市场首位

成交额方面,政金债券ETF(511520)成交额保持百亿以上。市场成交额回调低位。

换手率方面,基准国债ETF(511100)换手率居首,超1600%。

ETF发行市场方面,上证50ETF天弘(530000)下周一上市

具体来看,该基金紧密跟踪上证50指数,以上证180指数样本股为样本空间,挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现。

消息面上,8月9日,国家统计局发布数据显示,7月份全国CPI(居民消费价格指数)同比上涨0.5%,涨幅扩大0.3个百分点,环比由降转涨。PPI(工业生产者出厂价格指数)同比、环比降幅均与上月持平。

中航证券表示,基于经济复苏和流动性偏紧的环境,大盘风格有望占优。海关总署的贸易数据显示经济正在改善,而7月的重要会议强调了稳增长政策,预计二季度政府债发行可能加速,基建活动和房地产产业链可能受益,这将进一步支撑大盘风格。政策层面,新“国九条”强化了退市监管和分红政策,有利于大盘蓝筹股的表现。随着A股半年报披露结束,相关监管措施密集实施,大盘股在政策导向下有望保持主导地位。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。