中邮证券:给予南芯科技买入评级

文/第三方供稿2024-08-09 17:21:25来源:第三方供稿

中邮证券有限责任公司吴文吉,万玮近期对南芯科技进行研究并发布了研究报告《半年报业绩亮眼,AI应用长期成长动力充足》,本报告对南芯科技给出买入评级,当前股价为29.46元。

南芯科技(688484) 事件 公司发布2024年半年度报告,上半年实现营业收入12.5亿元,同比增长89.28%;归母净利润2.05亿元,同比增长103.86%;毛利率41.29%,同比减少0.12%;单季度来看,Q2实现营业收入6.48亿元,环比增长7.71%;归母净利润1.05亿元,环比增长4.03%。 投资要点 下游市场回暖叠加手机电源管理芯片全链条布局,24H1同比表现持续亮眼。2023年全球智能手机出货量约为11.3亿部,较2022年减少约5%,预计2024年全球智能手机出货量有望回升至11.7亿部增幅约为4%。此外,客户库存水位触底后恢复正常订单节奏,叠加公司在智能手机电源管理芯片全链路业务方面的快速发展,上半年实现营业收入12.5亿元,同比增长89.28%;归母净利润2.05亿元,同比增长103.86%;毛利率41.29%,同比减少0.12%;单季度来看,Q2实现营业收入6.48亿元,环比增长7.71%;归母净利润1.05亿元,环比增长4.03%。 AI持续赋能,拉动电源管理芯片需求持续提升。随着AI产业的快速发展,数据中心对高效、稳定的电力供应和热管理提出了更高要求。电源管理芯片在确保系统稳定运行、提高能效和降低功耗方面发挥着关键作用。今年以来,各大品牌厂商也纷纷发布AI手机,利用本地运行的生成式人工智能模型,为用户提供实时翻译、照片处理、智能助手等功能。未来随着AI手机的硬件迭代,智能手机对电源管理类芯片需求将逐渐持续提升。公司在智能手机电源管理芯片全链路业务布局,有望充分受益。 新品陆续发布,汽车电子业务同比快速成长。公司持续加大对汽车事业部投入,同时进行多个项目的开发,目前已推出多款汽车芯片产品,包括车载有线/无线充电管理、eFuse芯片、高边开关、车载驱动芯片、汽车LDO芯片及其他DC-DC芯片等产品,涉及车身控制、智能座舱、域控制器及ADAS等应用领域。目前产品成功进入多家知名汽车Tier1及OEM车厂,汽车电子业务营收同比快速成长。 投资建议: 我们预计公司2024-2026年归母净利润4.1/5.5/6.5亿元,维持“买入”评级。 风险提示: 市场复苏不及预期;行业竞争格局加剧风险;产品研发及技术创新不及预期;客户导入不及预期。

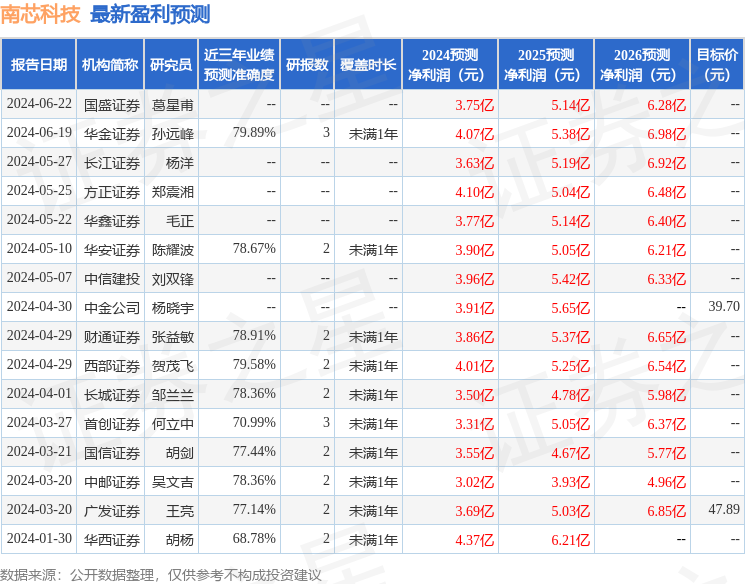

证券之星数据中心根据近三年发布的研报数据计算,华金证券孙远峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利4.07亿,根据现价换算的预测PE为30.69。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为53.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。