Energy Transfer开始加速

文/第三方供稿2024-08-09 18:11:18来源:第三方供稿

Energy Transfer昨日发布财报。这份财报成色几何?来看看外国分析师怎么评价的吧。

作者:CashFlow Hunter

第二季度财报

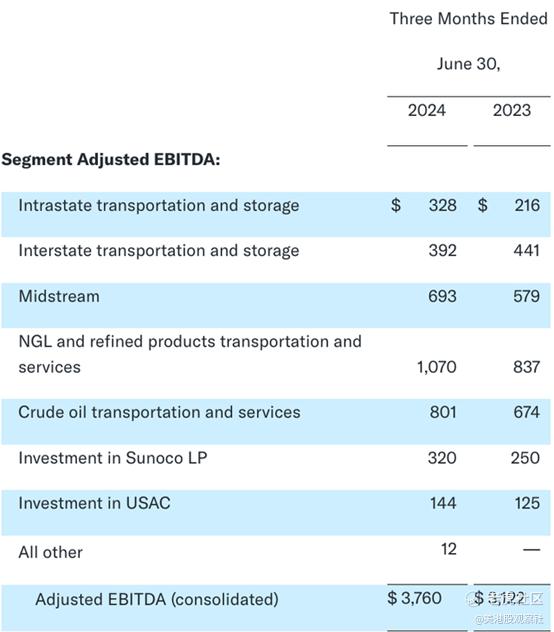

Energy Transfer在8月7日公布了一个出色的财报。两个最重要的数据,调整后的EBITDA和普通股股东可分配现金流分别达到37.6亿美元和20.39亿美元,分别增长了20%和32%。这种增长是资本投资项目上线和收购的结果。

所有部门的年增长率都很不错,如下所示。

唯一没有增长的子部分是州际运输和储存。这部分多年来一直面临挑战,主要是因为天然气产量的变化。幸运的是,它只占调整后EBITDA的10%多一点,而去年是14.1%。

作为拥有太阳石油和USA Compression等大型子公司的Energy Transfer,调整后的EBITDA和可供分配的现金流之间有很多行项目。好消息是,调整后的EBITDA中几乎有5亿美元的6.38亿美元下降到了可供分配的现金流。这是一个非常好的水平。

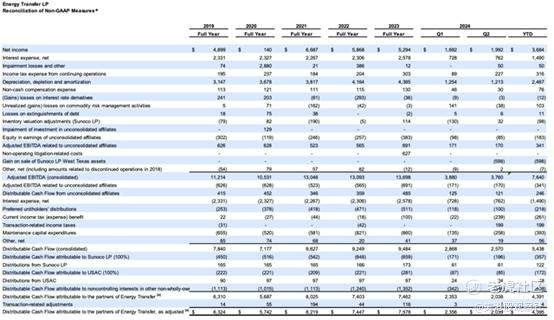

该公司将今年调整后的EBITDA预期上调至153亿至155亿美元,此前为150亿至153亿美元。这一增长包括核心业务的实力加上收购WTG Midstream的现金,该交易于7月中旬完成,减去超过1亿美元的交易成本,明年应该不会再出现这种情况。新指引的中点比2023年最终全年调整后的EBITDA高出12%。

资本支出

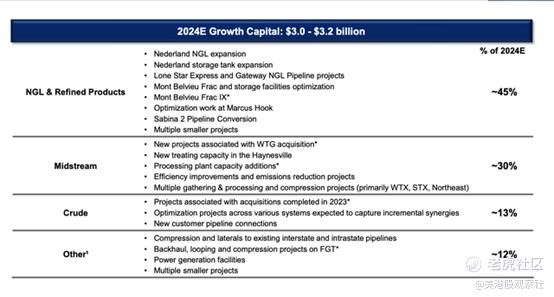

资本支出预算增加到31亿美元,其中约22亿美元是增长性支出。大部分增长来自WTG的增长项目。总体支出的最大部分是与NGL(液化天然气)业务相关的。

NGL将在未来几年在国内和国际上都有需求。墨西哥湾沿岸是极好的加工和出口点。EPD拥有休斯顿航道的大部分,因此Energy Transfer正在海岸更远处的Nederland以及东海岸的Marcus Hook进行扩建。

更高的分配和资产负债表实力

这些增长项目带来了稳步增长的现金流,并使公司能够连续第七个季度将分配额增加四分之一美分,达到0.32美元。资产负债表状况良好,穆迪在6月份将信用评级提高到Baa2。这与标普的BBB评级相匹配。

估值

随着债务的下降和EBITDA的增长,股票已经很好地升值了,但倍数仍然很低,约为7.9倍的EBITDA,仍然低于EPD。Energy Transfer已经恢复到新冠肺炎前的高点(EPD不知何故没有),但仍远低于2018年及之前的水平。具有讽刺意味的是,这家公司现在已经变得更好了,首席执行官的职位更稳定,杠杆率更低,内部资助的增长项目,而且Kelcy Warren显然最终在公司结构和交易中展现出纪律。

人们可能会批评公司恢复到疫情前分配水平后分配增长相当缓慢(3%),但一个防弹的资产负债表和更好的覆盖分配所固有的灵活性也很讨喜。这些MLP结构仍然如此不受欢迎,以至于更高的分配不会导致单位价格大幅提高。在这些估值下,如果他们不能将现金用于高回报的资本项目,更希望他们回购股票。

风险

任何能源名称的主要风险是油价。尽管如上所示,Energy Transfer的EBITDA只有5-10%直接与商品挂钩,但单位价格可以、已经并且可能会随着油价而变动,有时变动剧烈。这些几乎总是购买机会,但如果你拥有这些单位,你必须为此做好准备。

总结

Energy Transfer是任何投资组合的核心持有,特别是那些希望获得可以随着时间增长的递延税收收入的投资组合。

$Energy Transfer LP(ET)$