东吴证券股份有限公司周尔双,李文意近期对盛美上海进行研究并发布了研究报告《2024年半年报预告点评:Q2盈利能力显著改善,HBM有望带来业绩增长新动力》,本报告对盛美上海给出增持评级,当前股价为95.53元。

盛美上海(688082) 投资要点 受益于下游需求旺盛,公司业绩大幅增长:2024上半年公司营收24.04亿元,同比 49.3%,主要系受益于中国半导体行业设备需求持续旺盛,公司凭借核心技术和产品多元化的优势在新客户拓展和新市场开发方面成效显著,提升整体营收;归母净利润4.43亿元,同比 0.9%;扣非归母净利润4.34亿元,同比 6.9%。Q2单季营收14.83亿元,同比 49.2%,环比 61%;归母净利润3.63亿元,同比 17.5%,环比 353.7%。 24H1期间费用率较高影响净利率,Q2单季盈利能力改善:2024上半年公司毛利率为50.7%,同比-0.9pct,净利率为18.4%,同比-8.9pct,主要系业务规模扩大人员增长以及授予员工限制性股票确认的股份支付费用增加,其中计入销售/管理/研发费用的股份支付费用合计1.81亿元左右,综合来看2024上半年期间费用率为30.1%,同比 6.8pct,其中销售费用率为9.9%,同比 2.0pct,管理费用率(含研发)为20.88%,同比 3.5pct,财务费用率为-0.6%,同比 1.3pct。Q2单季毛利率为53.4%,同比 3.7pct,环比 7.1pct,净利率24.5%,同比-6.5pct,环比 16.8pct,Q2单季盈利能力提升主要系电镀等高毛利产品占比有所提升。 订单加速验收,公司上调全年营收预期为53-58亿元:盛美上调2024年全年营业收入预测区间为人民币53.00亿至58.80亿之间,原年初预测2024年全年收入为人民币50.00亿至58.00亿之间。上调经营业绩预测主要因为:1)公司国内外市场业务拓展取得明显进展,获得多个订单;2)公司半导体产品逐步获得客户认可,推动收入增加;3)半导体行业持续回暖,中国市场需求超预期;4)公司优化供应链管理,确保订单顺利执行。 受益于HBM需求高增,公司清洗、电镀产品有望迎来新增长:TSV(硅通孔技术)是HBM核心工艺,成本占比接近30%,需求高增为公司清洗电镀产品带来新增长。目前公司全线湿法清洗设备及电镀铜设备等均可用于HBM工艺:SAPS兆声波单片清洗设备可用于TSV的深孔清洗;多阳级电镀铜设备则可用于TSV的镀铜。未来,受益于AI大模型的数据计算量激增,HBM市场将成为公司新增长点,带动公司核心产品需求高增。 盈利预测与投资评级:公司主业持续增长 产品品类不断拓展,我们维持2024-2026年归母净利润预测为12.4/15.5/18.7亿元,当前股价对应动态PE分别为32/26/21倍,维持“增持”评级。 风险提示:下游客户经营不善导致应收账款回收不佳风险,下游验收较慢导致存货跌价风险。

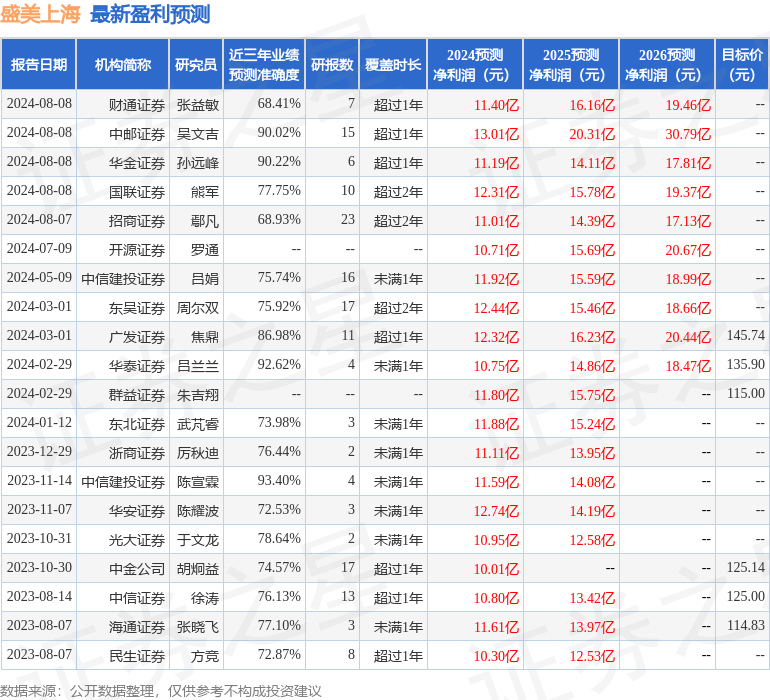

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陈宣霖研究员团队对该股研究较为深入,近三年预测准确度均值高达93.4%,其预测2024年度归属净利润为盈利11.59亿,根据现价换算的预测PE为35.91。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为128.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。