QQQ回调是一份礼物

2024/08/09 20:00来源:第三方供稿

周一美股大跌,QQQ也没有幸免。在大跌之后,人们开始怀疑AI是不是过度炒作?如果真的是过度炒作,那么在科技行业占比极高的QQQ肯定又要炸了。对此,有外国分析师认为,QQQ的回调或许是一份礼物。

作者:JR Research

纳斯达克进入回调区域

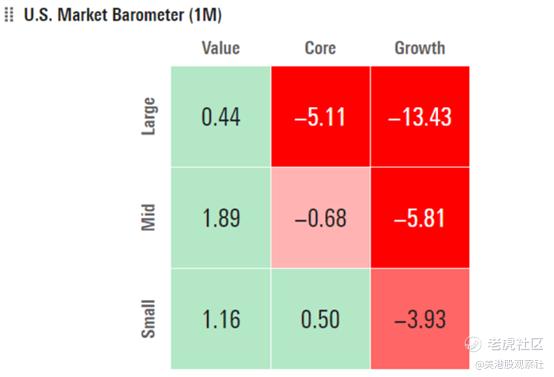

2024年7月初, QQQ在接近504美元的水平达到顶峰后,投资者遭受了大规模抛售。随着投资者从成长型和科技股转向小盘股和价值股,该ETF连续三周下跌。鉴于其相对较高的估值,QQQ的表现不及标普500指数并不感到惊讶,因为投资者从纳斯达克轮换出去。

然而,这是在周一开始的巨大波动之前,当时日经指数录得自1987年黑色星期一以来最严重的单日暴跌。

过去两周美元兑日元大幅下跌,与日元利差交易的解除同步。价格走势表明,由于美元兑日元汇率的熊市反转,恐慌性抛售加剧,几乎在短短五周内就放弃了2024年的全部涨幅。

经济学家Edward Yardeni为抛售提供了背景。Yardeni强调他的信念,认为这次暴跌可能与市场的“内部因素”有关。因此,他对最近因失业率指标上升而成为新闻的衰退论调轻描淡写。过去三个月的平均失业率已上升至“过去一年三个月平均低值3.6%的0.53个百分点以上”。结果,市场被迫消化大量指标,同时应对突然的大规模暴跌。

科技板块的疲软拖累了近期表现

结果,QQQ投资者被迫面对过去五周相对于标普500指数的相对不佳表现。随着科技板块卷入市场打击,AI驱动的炒作也失去了支撑。在科技板块内,半导体股票也遭受了打击,拖累了科技行业和QQQ。

投资者对QQQ非常担忧。因为QQQ暴露在三个可能受到潜在硬着陆显著影响的关键行业。科技(50.2%)、通信(16%)和消费周期性(12.2%)占QQQ总持有量的78%以上。

此外,QQQ的市盈率超过27倍,明显高于标普500指数的估值。因此,在过去一个月中,高市盈率成长股相对于它们不那么昂贵的小盘股和价值股遭受了打击,这并不令人意外。

必须仔细审查AI泡沫的担忧

最近关于AI淘金热的评论也变得更加负面。投资者可能越来越担心生成性AI投资的商业化潜力。Elliott Management认为AI炒作已经达到“泡沫之地”。这家激进投资经理强调,AI“被过度炒作,许多应用还没有准备好黄金时间。”它还质疑AI的成本效益,同时抨击这些用例“永远不会真正正确工作,会消耗太多能源,或被证明是不可靠的。”

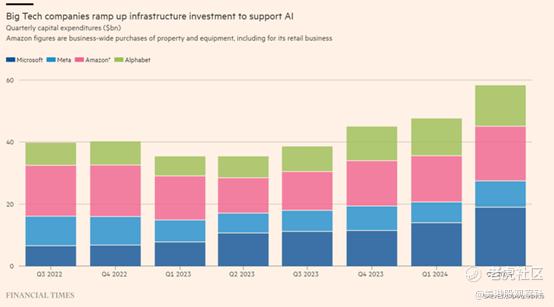

作为投资者,我们必须谨慎,不要夸大或低估机会。到目前为止,超大规模公司如微软、谷歌、Meta Platforms和亚马逊已承诺更积极地在技术AI基础设施上支出,以建立必要的AI能力。Palantir强劲的第二季度财报发布突显了AI平台公司的潜在重大利益。此外,ServiceNow最近财报证实了由生成性AI驱动的势头。因此,与软件公司商业化相关的增长拐点将是决定“人工智能泡沫”能否持续的关键。然而,必须承认尚未在SaaS层面观察到显著的好处。Public Comps在最近的一篇文章中简洁地强调了:

坦率地说,我们还没有看到AI应用创造大规模价值。对我来说,不清楚这种价值积累会是什么样子(如果它主要是削减成本还是产生收入,例如)。我认为反对技术是一个可怕的想法,但我也认为现在现实和期望之间存在分歧。看看AI价值是否会赶上估值,或者估值是否会赶上AI价值,将是有趣的。- Public Comps关于云市场和AI价值创造的更新

对于PLTR所经历的人工智能增长拐点是否能被其SaaS同行所经历,仍然存在许多问题。时间也不确定,尽管人工智能乐观主义者将指出未来几年的可能性。根据Public Comps的预计,就连微软第四季度的人工智能年化营收也刚刚超过60亿美元。微软预计2025财年的营收将达到2789.6亿美元,与之相比,这一比例仅为2.15%(目前而言)。

因此,评估AI炒作是否已将QQQ的增长调整后的估值推入“泡沫”区域至关重要。它还将使我们能够确定AI悲观主义者是否夸大了他们的熊市论点。此外,传统智慧表明,如果AI泡沫已经在这里,它应该是显而易见的。Deepwater Asset Management的合伙人Doug Clinton证实:

也许更好的问题是,当没有人期望它时,你能有泡沫吗?我不这么认为。泡沫是由心理驱动的,而不是秘密。乐观和fomo是传染性的,而不是微妙的。如果AI泡沫不是已经在这里,它将在我们的面前发生。

Clinton补充说,我们“显然远未达到互联网时代的疯狂”。那么,我们应该相信谁?鉴于科技板块可能对QQQ的仓位产生重大影响,让我们检查市场是否在增长估计方面变得“疯狂”。

投资者应如何评估我们是否接近AI淘金热的顶峰或远离顶峰?毫无疑问,大型技术公司正在炒作能够利用生成性AI的热情。因此,在过去五个季度的大型技术公司的财报电话会议中,“数百次”讨论了AI。此外,上述上升趋势的AI基础设施投资远未达到顶峰。因此,这些公司预计将继续积极投资,以抢占市场份额,并将边界从较小且能力较弱的同行那里推得更远。

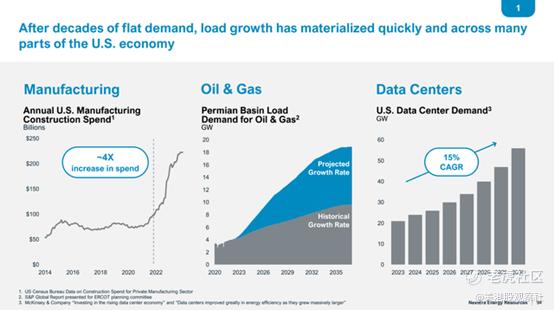

美光在8月的一次会议上也表示,预计超大规模公司明年在AI上的投资将达到2500亿美元,高于今年的2000亿美元。如果我们看看美国数据中心的能源需求预测,它也显示了到2030年的强劲长期增长,2023年起的复合年增长率为15%。结果,能源基础设施公司已被数据中心运营商的大量需求淹没,要求它们相应地投资以满足它们的需求。

因此,对AI FOMO的担忧似乎被夸大了。这样的技术AI基础设施需要长期规划和定位。这些需求强调了预计在整个市场中持续的潜在重大利益。

科技板块的乐观似乎是合理的

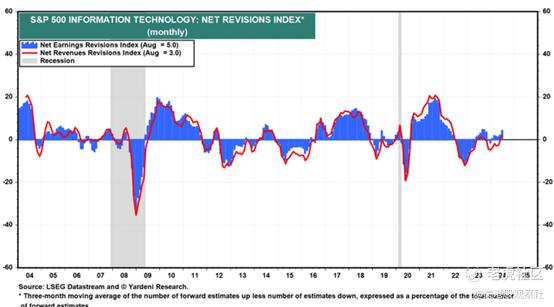

如上所见,华尔街分析师从2021年的科技泡沫中吸取了教训。向上的收益修正一直保持相对克制,表明AI泡沫论可能仍处于早期阶段(而不是晚期)。

科技板块的前瞻性市盈率为28.7倍,也远低于在互联网泡沫期间观察到的50倍以上的高点。因此,华尔街的乐观情绪和科技板块的估值表明,我们尚未达到在QQQ之前发生重大崩溃的FOMO水平。

QQQ前景如何?

此外,QQQ似乎在本周找到了潜在的底部,因为逢低买入者激烈回归,以抵御周一的大幅抛售。该指数下跌超过16%,进入了一个坚定的回调区域,为机会主义投资者回归提供了动力。

此外,50周移动平均线自2023年回归上升趋势以来,一直支撑着QQQ的上涨。因此,除非市场预期出现意外的硬着陆,否则购买QQQ最近的暴跌似乎是及时的。

尽管持乐观态度,但QQQ对科技板块的大量仓位突显了如果AI看涨论点未能持续,将出现集中风险。投资者必须通过软件公司评估AI商业化增长拐点,以维持对AI基础设施投资的显著增加。

此外,最近影响QQQ的市场波动可能还没有结束。鉴于其增长重点,市场可能会转向价值和更具防御性的板块,以应对潜在的更高衰退风险,这可能会损害QQQ的看涨论点。因此,投资者必须仔细评估其配置,确保他们没有过度暴露。

$纳指100ETF(QQQ)$