一览蓝筹DeFi现状:能成为山寨反弹的排头兵吗?

2024/08/13 22:35来源:第三方供稿

谁是链上加密市场的流动性基石与创新温床?

大部分人可能都会说,是 DeFi。没错,作为链上流动性市场的基石,它不仅为存量资金提供了低摩擦交易、真实原生收益的大环境,更进一步成为引入诸如 RWA 等增量资金与底层优质资产的主要渠道,对整个加密市场的资金面而言,可谓是不可或缺的积极因素。

只是自从 2023 年以来,面对其他概念的轮番热炒,DeFi 作为一个整体性叙事的声量却逐步式微,尤其是在市场狂泻的大背景下往往大幅领跌,因此越来越鲜少有人提及,成为加密世界板块轮动中被遗忘的叙事。

不过有值得注意的是,如今三年过去了,DeFi 叙事也开始出现了一些值得关注的新变化,无论是内部 Aave、Compound 等老牌巨头的新动作,还是 Solana 等新兴 DeFi 生态的发展,都出现了一些颇为有趣的变量。

01、一蹶不振的 DeFi 叙事

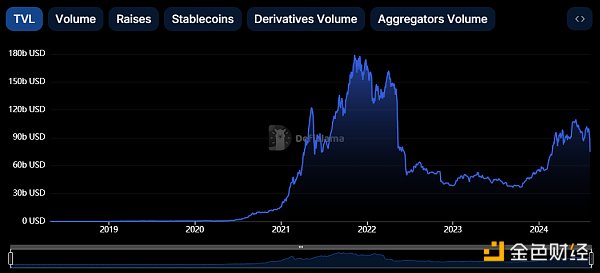

虽然 2020 年「DeFi Summer」在加密玩家的经历中占据了颇为深刻的一段记忆,但如果严格从时间线角度回顾,会发现整个 DeFi 市场的繁荣也只持续了一年半左右的时间,TVL 等数据的表现最为直观。

据 DefiLlama 数据,2021 年 11 月,加密市场整体 DeFi 锁仓量达到约 1800 亿美元的历史高点,随后便一路震荡/下跌,并在 2022 年相继历经 Terra/Luna、Three Arrows Capital、FTX/Alameda 危机,流动性不断被抽干,最终在 2023 年 10 月触及阶段性低点。

截至发文时,整个 DeFi 赛道的总 TVL 回落至约 850 亿美元(截至8月13日),仅相当于 2021 年年底历史高点的 47%,且这种巨大的落差不仅仅反映在数字上,更体现在 DeFi 项目的生态发展和用户信心方面。

譬如许多曾经备受瞩目的 DeFi 项目,由于资金的撤离和市场信心的缺失,不得不缩减业务规模,甚至有些项目直接停止运营:

2023 年 9 月 20 日,DeFi 收益聚合器 Gro Protocol 宣布停止运营并解散 Gro DAO;

2023 年 9 月 21 日,跨链 DeFi 借代聚合器 Fuji Finance 宣布关闭协议并停止运营;

2023 年 12 月 15 日,DeFi 协议 SafeMoon 根据美国破产法第七章正式申请破产;

2024 年 1 月 30 日,固定利率借代协议 Yield Protocol 提醒用户关闭在该协议的头寸,1 月 31 日起结束官方支持;

2024 年 7 月 20 日,去中心化衍生品交易平台 Rollup.Finance 宣布将停止运营,基础设施将在 2024 年 9 月 21 日之后全面关闭,用户将有一个月的时间可以平仓并提取资金;

要知道,以上还仅仅是相对较为有名从而见诸报端的相关 DeFi 协议。实际上,据不完全统计,加密行业选择停运的项目在 2023 年下半年以来猛然提速,整个赛道更是一度发生了「关停潮」,众多项目仿佛在一夜之间纷纷陷入困境,无法继续维持正常的运营。

而还在坚持的一众 DeFi 协议,在二级市场上的Token价格表现也十分低迷,吊诡的是,即便是同一时期,一向被视为「Beta」收益的比特币甚至以太坊的走势,都要远远好于曾被视为「Alpha」的 DeFi Token的整体表现:

倘若我们以 2021 年 11 月(BTC:68999美元)作为一个重要的参照点进行分析,就能够清楚地发现,如今比特币的价格约为 60000 美元,其价格大约相当于当时高点的 86%;以太坊的价格约为 2670 美元,大约相当于彼时(ETH:4800)高点的 55%。

但 DeFi 领域的表现却几乎可以用惨不忍睹来形容,几乎遭遇了脚踝斩——据 Binance 的 DeFi 合约指数数据显示,现报价约 630,仅仅相当于 2021 年 11 月高点(3400)的不到 20%!

虽然这样的对比或许不够严谨,但也从侧面间接地证明了一个不容忽视的事实:在整个大盘不断回升甚至 BTC 创下新高的背景下,DeFi 领域却未能跟上市场的整体步伐,也未能进一步吸引资金流入,投资者对于 DeFi 领域的热情已经明显降温,不再像过去那样热衷于参与和投资 DeFi 项目。

这也为 DeFi 领域的未来发展敲响了警钟。

02、OG DeFi 们的自救与扩张

不过,从 DeFi 赛道内部观察,近期反而有一些颇为有趣的变量正在发生,其中尤以 Aave、Comound 等这些头部蓝筹项目的动作最为明显。

1)MakerDAO:RWA 与稳定币同步发力

MKR 某种程度上是表现最为坚挺的一批老牌 DeFi 项目,Maker 及 MakerDAO 也一直在寻求不断进化,「Maker Endgame」更是 DeFi 协议采取的最大胆的举措之一,尤其是在 RWA 领域的布局。

截至 2024 年 8 月,据 Makerburn 数据显示,MakerDAO 的 RWA 投资组合总资产已达约 21 亿美元。

来源:Makerburn.com

而 DAI 的总供应量也从去年 11 月以来重新站上 50 亿美元的关口,此外 5 月份 MakerDAO 也提出将计划推出取代 DAI 和 MKR 的新Token符号的稳定币和治理Token。

其中 NewStable(NST)将作为 DAI 的升级版Token,依然专注于与美元保持稳定挂钩,以 RWA 作为储备资产,Dai 持有者可以自行选择是否要升级为 NST。

而 PureDai 则旨在实现一个理想化的 DAI——采用高度去中心化的预言机,仅接受极度去中心化且经过充分验证的抵押品(如 ETH、STETH),此外 PureDai 将推出借代平台以最大化 PureDai 的供应量。

2)Aave:更新安全模块并回购Token

7 月 25 日,Aave 官方团队的治理代表 ACI 发起 Aave 新经济模型的提案,提议启动「购买和分发」计划,从协议收入中在二级市场购买 AAVE 资产,并充实生态系统储备来奖励生态主要用户。

同时通过新的安全模块激活 Atokens 安全模块,取消 GHO 借代利率折扣和引入 Anti-GHO 生成和销毁机制,从而增强 AAVE 质押者与 GHO 借款人之间的利益一致性,此外还建议将当前的 AAVE 安全模块升级为新的「质押模块」。

说白了,由于之前 Aave 的安全模块在坏账处理效率等方面屡屡出现问题,譬如此前 CRV 猎杀战中产生的 270 万枚 CRV 的金库坏账——会导致临时增发 AAVE Token进行拍卖,以覆盖债务亏空。

因此新安全模块最大的改变就是升级为「质押模块」,从供应端堵住了这个增发的口子;同时因为将用协议收入从二级市场购买 AAVE 资产并将其分配给生态系统储备,这也就在二级市场为 AAVE 找到了一个长期的需求方,双管齐下,从供需两个维度提升了 AAVE 的升值潜力。

3)Compound:巨鲸夺舍,福祸难辨

7 月 29 日,Compound 经历了一场激烈的投票较量,最终以 682191 票对 633636 票的微妙优势通过了第 289 号提案,决定将 Compound 协议储备资金的 5%(价值约 2400 万美元的 499,000 枚 COMP Token)分配给「Golden Boys」收益协议,用于在接下来的一年时间里产生收益。

乍一听起来,这似乎是个相当不错的决策,毕竟这等于为 COMP 这个原本纯粹的治理Token赋予了全新的收益属性。然而当我们深入探究「Golden Boys」的背后,就会发现其中的端倪——其背后的主导者正是曾经成功通过类似治理攻击手段控制 Balancer 的巨鲸 Humpy。

关于 Humpy 此前的成功历史就不多做赘述,但本质上讲,此次 Humpy 再度囤积大量Token,进而利用投票权将 2400 万美元从 Compound 金库中直接存入他所控制的 goldCOMP 金库,从流程上来看或许是合法的操作,但不可否认的是,这种行为对于去中心化治理所造成的伤害是毋庸置疑的。

不过 Compound 也在昨天发布提案,提出「提案守护者」的概念,旨在通过多签机制防止恶意投票——守护者最初将由 Compound DAO 社区成员的 4/8 多重签名组成,可以在协议面临治理风险时否决已通过多数票并等待执行的提案。

除此之外,Uniswap 与 Curve 则相对显得动作迟缓,其中 Curve 前不久再度遭遇了创始人的大额Token清算危机,而且一直以来如同悬在头顶的达摩克利斯之剑一般的 1.4 亿美元的 CRV 堰塞湖,在这次危机中也终于被引爆,引发了市场的巨大震动和不安。

03、小结

其实绝大部分 DeFi 项目在 2020 年的繁荣和 2021 年开始遇到的困局,从一开始就注定了——丰厚的流动性激励是不可持续的。也正因如此,当下的 DeFi 蓝筹们的新产品方向或Token赋能的尝试,正是从不同渠道入手,开展自我救赎的一个缩影。

值得注意的是,虽然近期市场巨震,导致 DeFi 领域出现了大规模清算——以太坊 DeFi 协议在 8 月 5 日当天创下年内清算记录,清算金额超过 3.5 亿美元,但却并未出现恐慌性的踩踏事件,也从侧面说明 DeFi 自身的抗压性在不断增强,整体呈现出一种调整与探索并存的趋势。

不管怎样,作为加密市场的流动性基石和创新温床,在泡沫出清之后,那些没有死且持续创新的价值 DeFi 项目有望脱颖而出,重新吸引资金和用户的关注,孕育出全新的叙事,迎来属于自己的突围。

来源:金色财经