开源证券:给予英维克买入评级

文/第三方供稿2024-08-13 22:45:19来源:第三方供稿

开源证券股份有限公司蒋颖,殷晟路,鞠爽近期对英维克进行研究并发布了研究报告《公司信息更新报告:Q2业绩高增,AI液冷龙头加速成长》,本报告对英维克给出买入评级,当前股价为21.63元。

英维克(002837) Q2业绩高增,温控龙头充分受益下游应用多点开花 英维克发布2024年半年报,公司2024H1实现营业收入17.13亿元,yoy 38.2%。归母净利1.83亿元,yoy 99.6%,实现扣非归母净利1.71亿元,yoy 113.5%,位于此前业绩预告中值偏上,上半年授予研发、管理与销售人员以权益结算的股权支付费用合计计提0.25亿元。其中2024Q2实现营业收入9.67亿元,QOQ 29.7%,yoy 35.9%,归母净利1.21亿元,QOQ 96.0%,yoy 81.9%,单Q2销售/管理/研发/财务费用率分别为6.4%/4.4%/8.1%/0.0%,分别环比-0.9/-0.3/-0.7/ 0.8pct。考虑股权激励费用下降叠加收入扩张带来的规模效应,我们上调公司2024-2026年盈利预测,预计其2024-2026年归母净利润为5.42/7.34/9.65亿元(原5.14/6.94/9.47亿元),EPS为0.73/0.99/1.30元,当前股价对应PE分别为29.7/21.9/16.6倍,考虑其储能温控及数据中心温控龙头地位,维持“买入”评级。 数据中心液冷放量,公司机房温控业务收入规模快速扩张 2024H1公司机房温控节能设备实现营收8.6亿元,yoy 85.9%,毛利率为30.6%,yoy 1.1pct。包含算力设备相关的其他业务实现营收0.8亿元,yoy 27.2%。“端到端、全链条”的平台化布局已成为公司在液冷业务领域的核心竞争优势,得益于行业液冷需求的快速增长及公司在液冷的“全链条”平台优势,来自数据中心机房及算力设备的液冷技术相关营收在2024H1同比2023H1实现2倍以上增长。 储能温控稳步增长,收入区域结构变化导致毛利率小幅下滑 公司2024H1实现储能温控收入约6亿元,yoy 11%,包含储能温控在内的户外机柜温控节能设备实现营收7.02亿元,yoy 6.1%,毛利率为30.7%,yoy-2.6pct。受储能业务收入区域结构变化影响,其毛利率有所下滑。新品开发方面,2024年1月公司在行业内率先交付了针对5MWh高密度大容量储能系统的BattCool储能全链条液冷解决方案,兼容了全变频XFreeCooling高效自然冷却技术,实现全年能效比AEER高30%以上。 风险提示:储能温控行业竞争加剧;数据中心及服务器客户拓展不及预期。

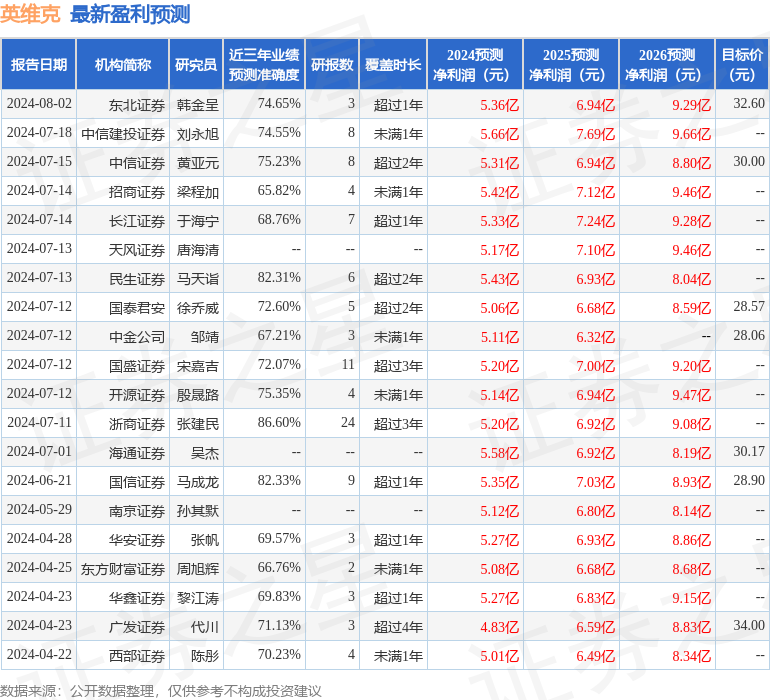

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达86.6%,其预测2024年度归属净利润为盈利5.2亿,根据现价换算的预测PE为23.77。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为30.09。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。